09:20 (2X)

根据老师,下面YTM的计算, 如果y是向上倾斜,那么YTM, ABC三个债券也不一样啊? 应该B\C更大(), 那综合ABC加权平均YTM也应该更大啊?为何会和整体的CFY不同呢?

发亮_品职助教 · 2024年08月07日

加权平均的YTM和cash flow yield谁更大,一方面要看利率曲线的形状,是向上倾斜,还是向下倾斜,还是水平;另外一方面还要看短期、中期,长期债券的相对权重。

就原版书这个例子的数据,短期、中期,长期债券的权重基本差不多,同时算出来的Cash flow yield会更大。但如果换一组数据,有可能算出来的cash flow yield比加权YTM小,也有可能相等。

关于这道题关注的点是:

在做duration-matching时,组合真正的准确收益率指标是Cash flow yield,而不是加权YTM。所以如果基于加权YTM算的组合指标,其实是有误差的,会给duration-matching带来误差。

同时,基于YTM算出来的组合加权macaulay duration也是不准的,只有基于Cash flow yield算出来的理论macaulay duration才是准确的。

当利率曲线向上倾斜时,就有可能造成cash flow yield大于加权YTM

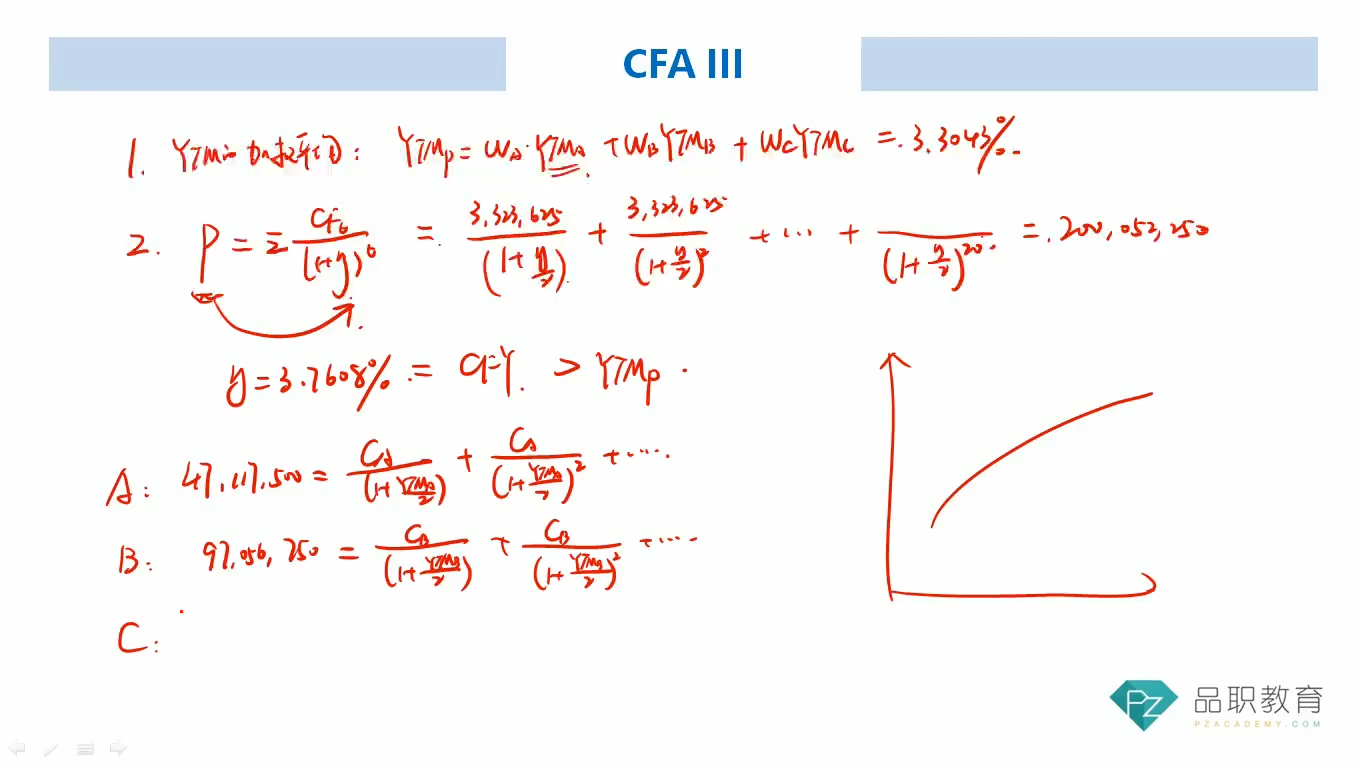

下面回复一下关于cash flow yield和加权YTM大小的问题:

假设,用3-year, 8-year, 20-year组成了一个Portfolio,Portfolio的期限是10年期。收益率曲线向上倾斜。

如果是加权YTM的话,就是:

3年期权重 × 3-year YTM + 8年期权重×8-year YTM + 20年期权重×20-year

利率曲线向上倾斜,算出来的加权YTM是个平均数,这个平均数肯定是大于最小值3-year YTM,但也小于最大值20-year YTM

至于这个平均数是更靠近20-year YTM,还是更靠近3-year YTM,其实取决于20年期/3年期债券的相对权重。如果3年期权重更大,则更接近3-year YTM;如果20年期权重更大,则更接近20-year YTM

而如果是cash flow yield的话,虽然组合是由3、8,20债券组成,但算CFY时,会把组合的所有现金流当成一个10年期债券现金流,于是,cash flow yield对标的就是10年期利率。

现在问题来了,如果组合的3年期和8年期的权重比较大的话,这会导致组合的加权YTM比较小,比如组合主要是由8年期债券构成,所以算出来的加权YTM比较接近于8年期YTM。

而cash flow yield是10年期利率,所以结果是cash flow yield更大。

相反,如果组合20年期债券比较多,那么可能会导致加权平均YTM大于cash flow yield。

总之,这种加权YTM与cash flow yield的差异就是由于利率曲线是倾斜的(向上or向下倾斜)。如果利率曲线是水平flat的话,无论各个债券的权重如何,加权YTM与cash flow yield都是一样大的。

这块加权平均YTM与cash flow yield比大小不是考点哈!因为两者都有可能更大,重点是我前面总结的那块内容。

阿兹猫 · 2024年08月13日

第9年和第10年 只有20年期的cash flow 前面三年有三个债券现金流 占比最大 中间有三年和八年两笔现金流 占比居中 还是会把前面的时间给了更大的权重 duration一定小于10年 但是Average Macaulay Duration 计算时,用的3年期和8年期各自的YTM更小 折出来的权重更大,所以计算出的组合的duration比用统一的cash flow yield 要小。

阿兹猫 · 2024年08月13日

“会把组合的所有现金流当成一个10年期债券现金流,于是,cash flow yield对标的就是10年期利率。” 一般就估算成10年的利率吗

发亮_品职助教 · 2024年08月14日

是的,10-year组合的cash flow yield就当成10年期利率