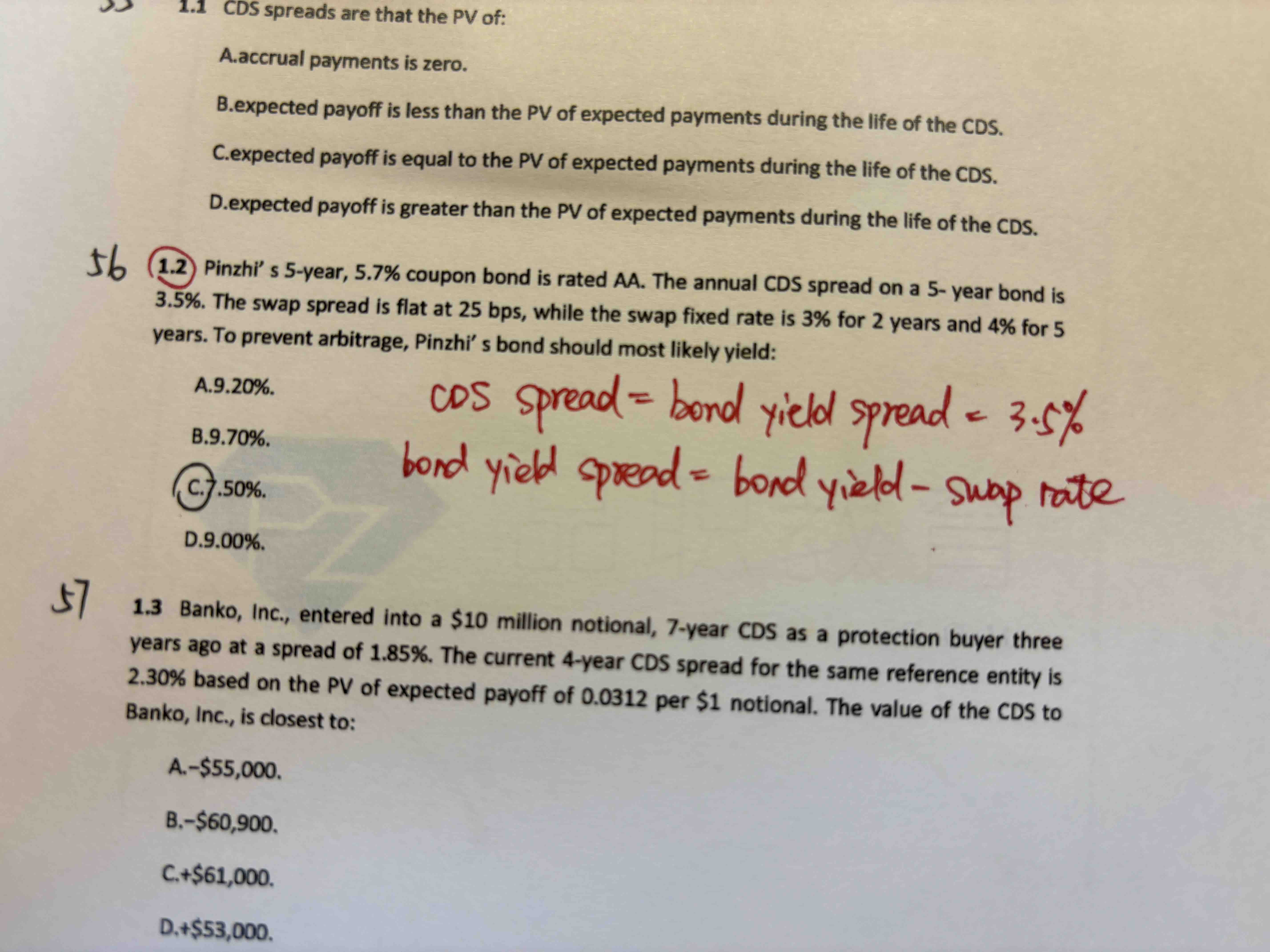

为什么bond yield spread=bond yield-swap rate呢

swap rate又是什么呢

pzqa27 · 2024年08月12日

嗨,从没放弃的小努力你好:

swap spread 通常被视为反映市场对银行体系或大额借款人的信用风险的看法。较高的 swap spread 可能表明市场认为存在更高的信用风险。公式上,swap spread 可以表示为:

Swap Spread=Swap Fixed Rate−Benchmark Government Bond Yield

5.7%指的是coupon rate,就是用来决定债券每一期coupon的大小。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa27 · 2024年08月07日

嗨,努力学习的PZer你好:

债券收益率差(bond yield spread)是指特定债券收益率与相应期限的掉期利率(swap rate)之间的差值。

债券收益率是投资者购买债券所期望的回报率。它反映了债券持有到期时的收益,并考虑了债券的票面利率和市场价格。不同类型的债券(如国债、企业债、地方债等)收益率会有所不同,因为它们的信用风险、期限和流动性不同。

债券收益率差是指特定债券收益率相对于无风险利率(通常是掉期利率)的溢价。公式如下:

Bond Yield Spread=Bond Yield−Swap Rate

债券收益率差反映了市场对该债券相对于无风险利率的额外风险溢价。较高的债券收益率差意味着市场认为该债券的信用风险较高,投资者需要额外的收益来弥补这种风险。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

xiaolin · 2024年08月09日

明白了,谢谢。那swap spread又是什么呢?这道题里5.7%的coupon和bond yield又是什么关系呢