11:01 (1.5X)

如题

李坏_品职助教 · 2024年08月08日

嗨,努力学习的PZer你好:

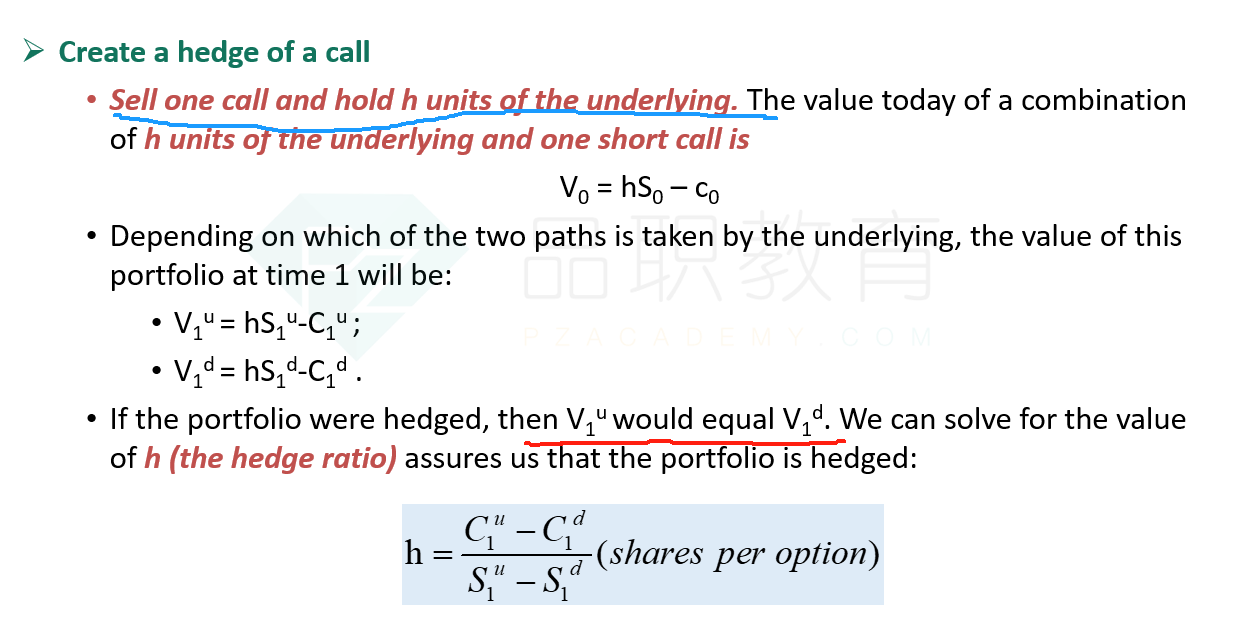

在binomial model这部分讲义里,期初的投资组合是用h份股票并且卖出一份call option组合成了V0. 这样做可以使期末无论是股价涨还是跌,组合的价值不变,在期末组合的价值始终维持在V1。

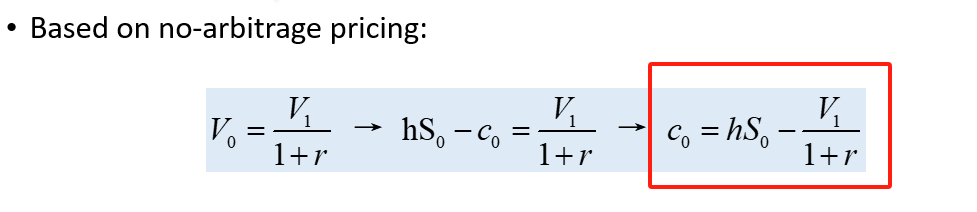

而在风险中性的世界里,V1 = V0 * (1+r) ,r是无风险利率:

可以看到call option的价值 = h*S0 - V1/(1+r). 所以说从binomial model来看,看涨期权的价值是由h份股票和现金(-V1/(1+r))构成的。

这里的- V1/(1+r)也就是要以无风险利率r,借入现金,用这些钱去买股票。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

李坏_品职助教 · 2024年08月06日

嗨,爱思考的PZer你好:

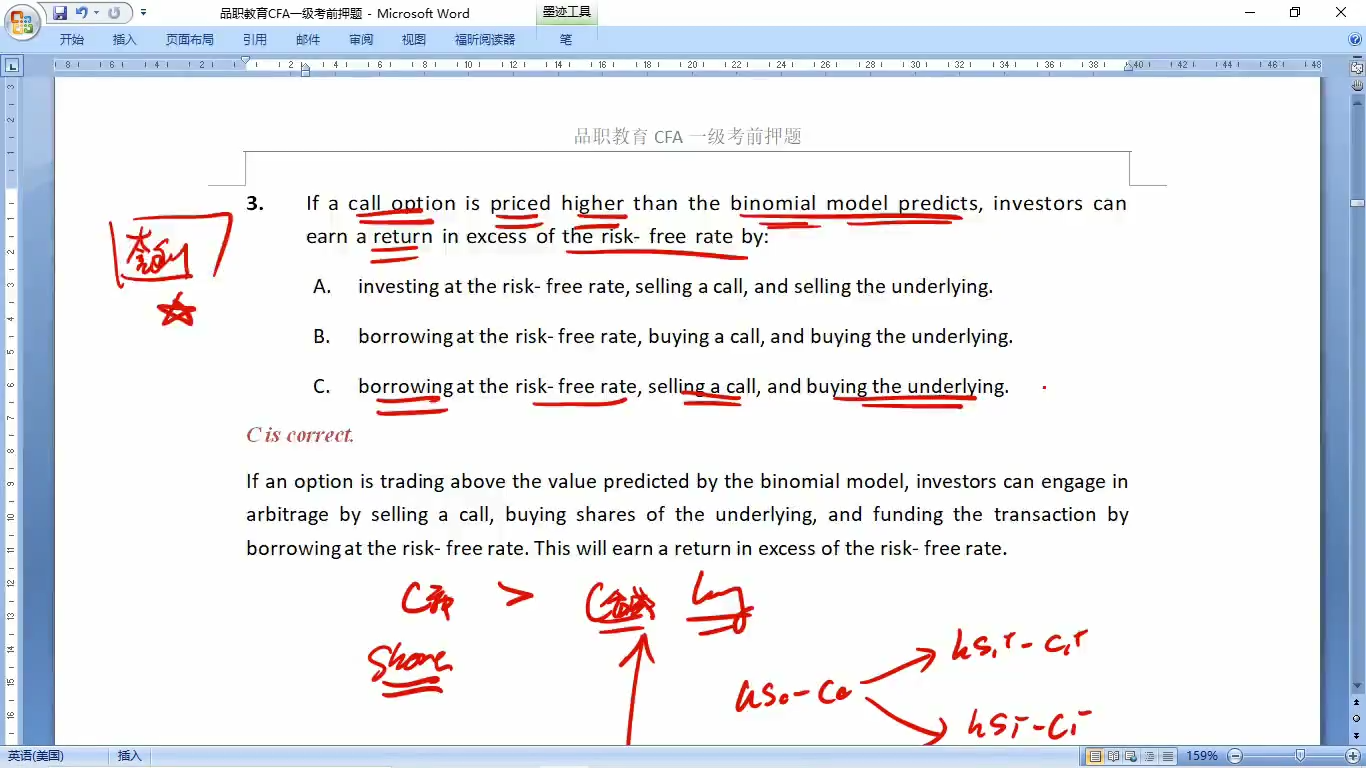

题目说有一个call option的市场价格高于二叉树模型定价结果,问你该如何进行套利?

既然call option市场价格过高,那肯定是要卖出call,所以是sell call。

此外,该情况下也说明二叉树模型定价中用到的资产被低估了(模型是用现货资产与现金,模拟出一个Call option), 所以我们需要买入被低估的现货资产,并且要用借来的钱买入,因为套利的原则是尽量不用自己的钱去买资产。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

jvniki · 2024年08月08日

模型是用现货资产与现金,模拟出一个Call option), ————-这个怎么理解啦?知识点能对应一下嘛? 所以我们需要买入被低估的现货资产,并且要用借来的钱买入————————这个和答案对应,就是指借一个无风险利率,去买入资产是嘛