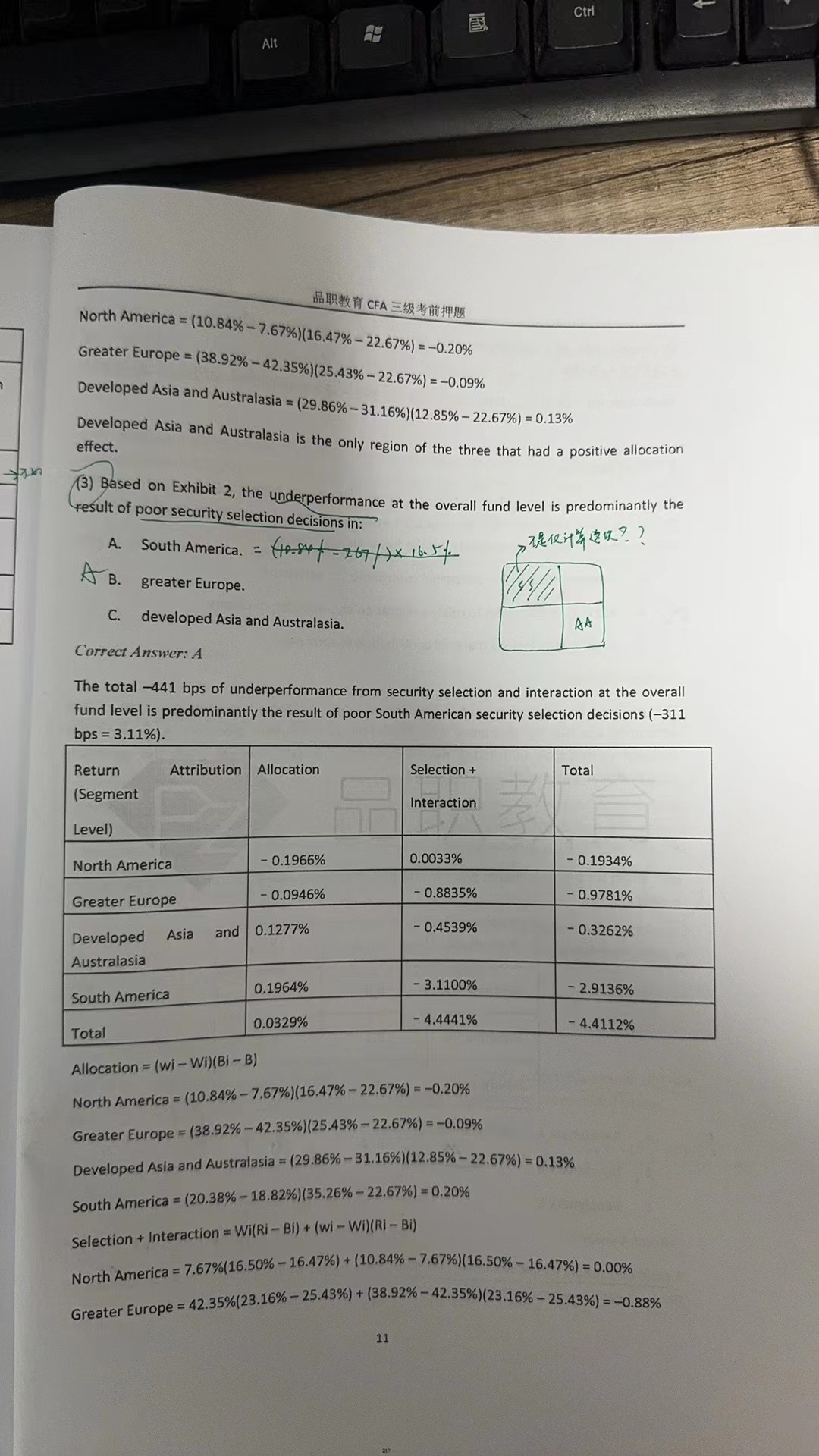

老师您好,想请教一下押题班portfolio performance evaluation中return attribution 第2.2题第3问

这题问选择poor security selection最差的组合,为何不是仅仅计算security selection就可以了?为什么还要考虑allocation 和interaction呢?如果考试中遇到这种题目,也是要考虑三个方面吗?谢谢老师!

吴昊_品职助教 · 2024年08月05日

嗨,爱思考的PZer你好:

这里的第三题是协会的bug。

在原版书的讲解中,宏观归因把selection和interaction混在一起,宏观归因中,认为选股和交叉项是由manager决定的,而allocation是sponsor决定的。所以才导致有了第三小题题干是单纯的security selection,但答案却是S+I的情况。解析给出allocation只是为了让答案更完整。

应对考试,只要记住,题干让我们求Selection,我们就只求Selection effect;题干让我们S+I,我们再算S+I即可。考试的时候不会confuse我们。所以,这道题我们只需要求Selection即可。

----------------------------------------------

努力的时光都是限量版,加油!