00:00 (1.5X)

吴昊_品职助教 · 2024年08月05日

嗨,从没放弃的小努力你好:

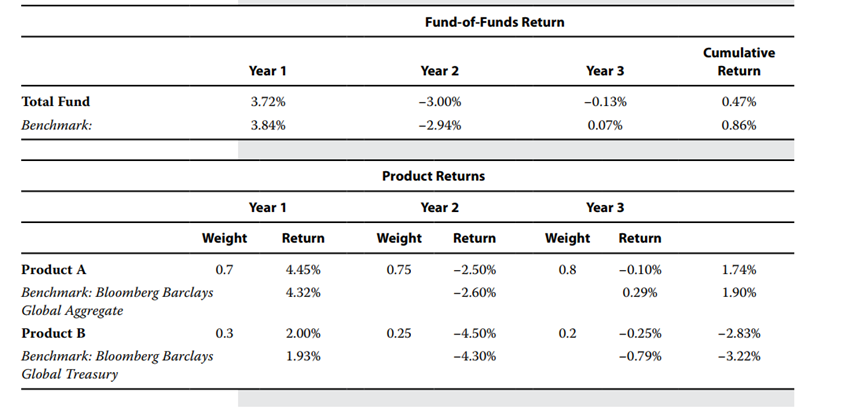

累计回报(Cumulative Return)是通过将每年的回报率复合计算得到的。具体来说,是将每一年的回报率转换为增长因子,然后将这些增长因子连乘,再减去1,得到总的累计回报率。(这个地方,表格会直接给出数据,不需要我们进行计算,见下图原版书正文表格。)

1、 Total Fund的累计回报:

①将每年的回报率转换为增长因子:

Year 1: 1+0.0372=1.0372

Year 2: 1+(−0.0300)=0.9700

Year 3: 1+(−0.0013)=0.9987

②连乘增长因子:

1.0372×0.9700×0.9987≈1.0058

③转化为累计回报:

1.0058−1=0.0058 或 0.58%

累计回报显示为0.47%,这可能是由于精度的四舍五入导致的差异。

2、同理:benchmark的累计回报:

将每年的回报率转换为增长因子:

Year 1: 1+0.0384=1.0384

Year 2: 1+(−0.0294)=0.9706

Year 3: 1+0.0007=1.0007

连乘增长因子:

1.0384×0.9706×1.0007≈1.0083

转化为累计回报:

1.0083−1=0.0083 或 0.83%

累计回报显示为0.86%,与上面计算结果略有不同,这可能是由于四舍五入误差。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!