一种理解:convexity 涨多跌少,有利。

第二种理解(且常见于hedge liability 选择合适的portfolio): minimize convexity 以minimize structural risk.

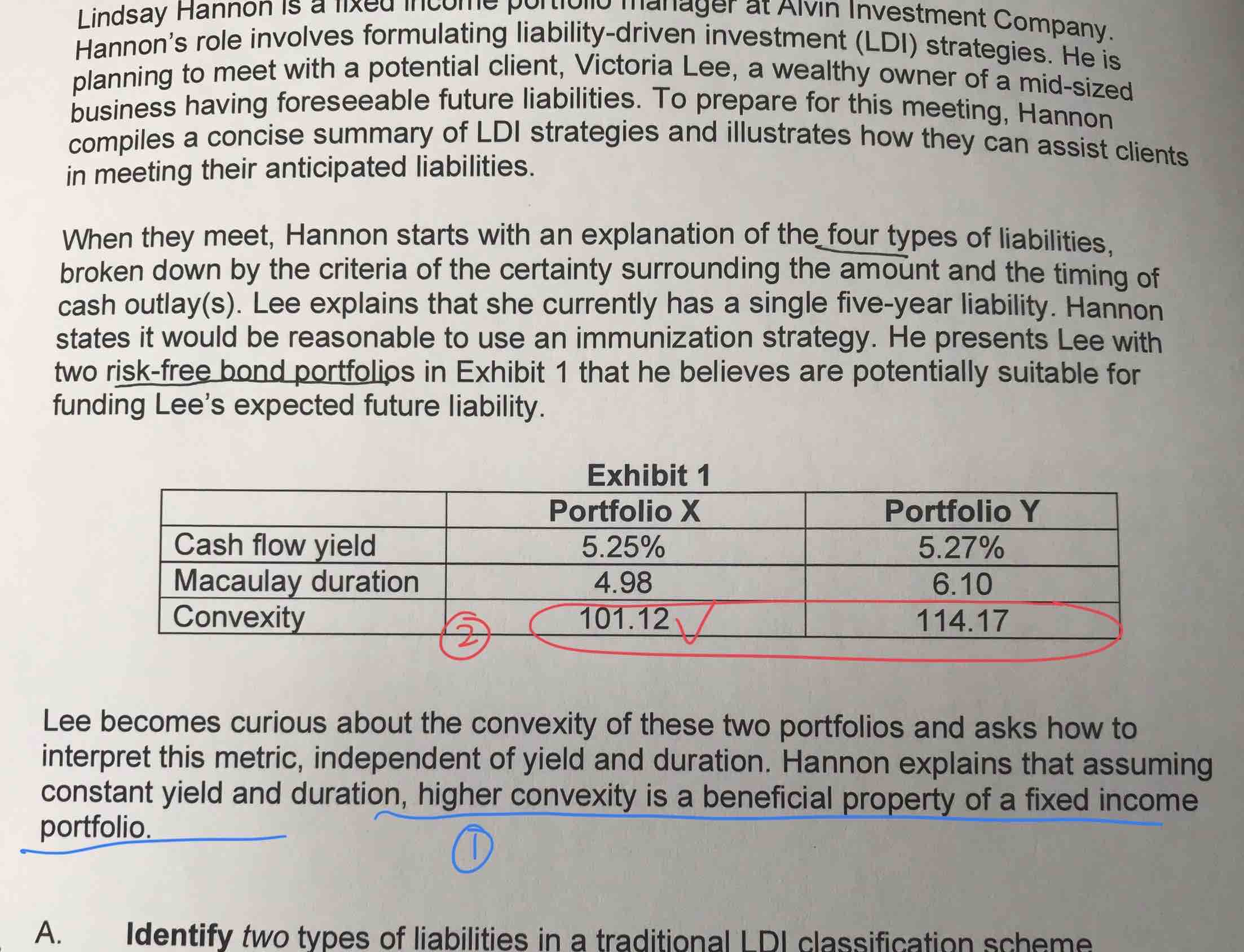

我混乱了,convexity到底应该大点好还是小点好?

发亮_品职助教 · 2024年08月05日

Convexity涨多跌少是普通债券存在的客观属性。但是在不同的策略里对convexity的需求是不一样的。上面说的2个理解分别对应债券的主动投资以及债券的被动投资,这两个策略对convexity的需求不一样哈。

如果是追求主动投资(active strategy),追求的是尽可能高的投资收益率

预测未来利率会改变时,convexity越大越好。因为只要利率改变,convexity就能带来涨多跌少的好处,利率下降时,duration会使得债券的价格上升,在此基础上,大convexity可以进一步推动债券价格上升;

利率上升时,duration会使得债券的价格下降,而大convexity依然会带来一点债券价格的上升,此时大convexity可以避免债券价格下降太多。

依然是在主动投资的策略下,如果预测未来利率相对比较稳定,不会发生太大改变,这时候应该卖出convexity赚一点外快,或者把大convexity的债券换成小convexity的债券。因为债券convexity这种优质属性是投资者花钱买的。其他条件一致,convexity大的债券会更贵。

如果预测未来利率不会改变,这时候花钱买了convexity,但享受不到涨多跌少的好处,所以还不如直接卖出convexity,或者少花点钱买入convexity小的债券。

以上是主动策略对convexity的要求,这里对convexity的要求就是追求资产收益的最大化。

下面是被动的投资策略:

在duration-matching匹配负债时,这属于被动投资。在这种情况下,convexity的要求是,资产的这个指标要和负债的指标尽可能接近,因为这里对convexity的目标不再是追求资产的收益最大化,而是追求资产与负债的尽可能匹配。

具体表现就是:

单期负债匹配时,资产的convexity要minimized,因为单期负债可以看成是零息债券,在同等duration下,零息债券的convexity是最小的,所以单期负债的convexity在同duration下是最小的。已经匹配好了资产与负债的macaulay duration相等,为了让资产尽可能匹配负债,就再额外要求资产的convexity minimized

在多期负债匹配时,匹配成功首先要求资产的现金流包裹住负债的现金流,所以资产的convexity大于负债的现金流,然后为了让资产与负债尽可能匹配,资产的convexity还不能太大,也要尽可能的小,尽可能接近于负债的convexity。所以多期负债匹配的要求就是,在资产convexity大于负债convexity的基础上,再让资产的convexity尽可能小。

在做匹配时,尽可能让资产的convexity小,就会降低匹配不成功的风险(降低structural risk)。这和主动策略的convexity要求不一样哈。

具体到做题时,要看题目的策略是啥,然后再判断对convexity的需求。