13:23 (2X)

王琛_品职助教 · 2024年08月05日

嗨,努力学习的PZer你好:

1

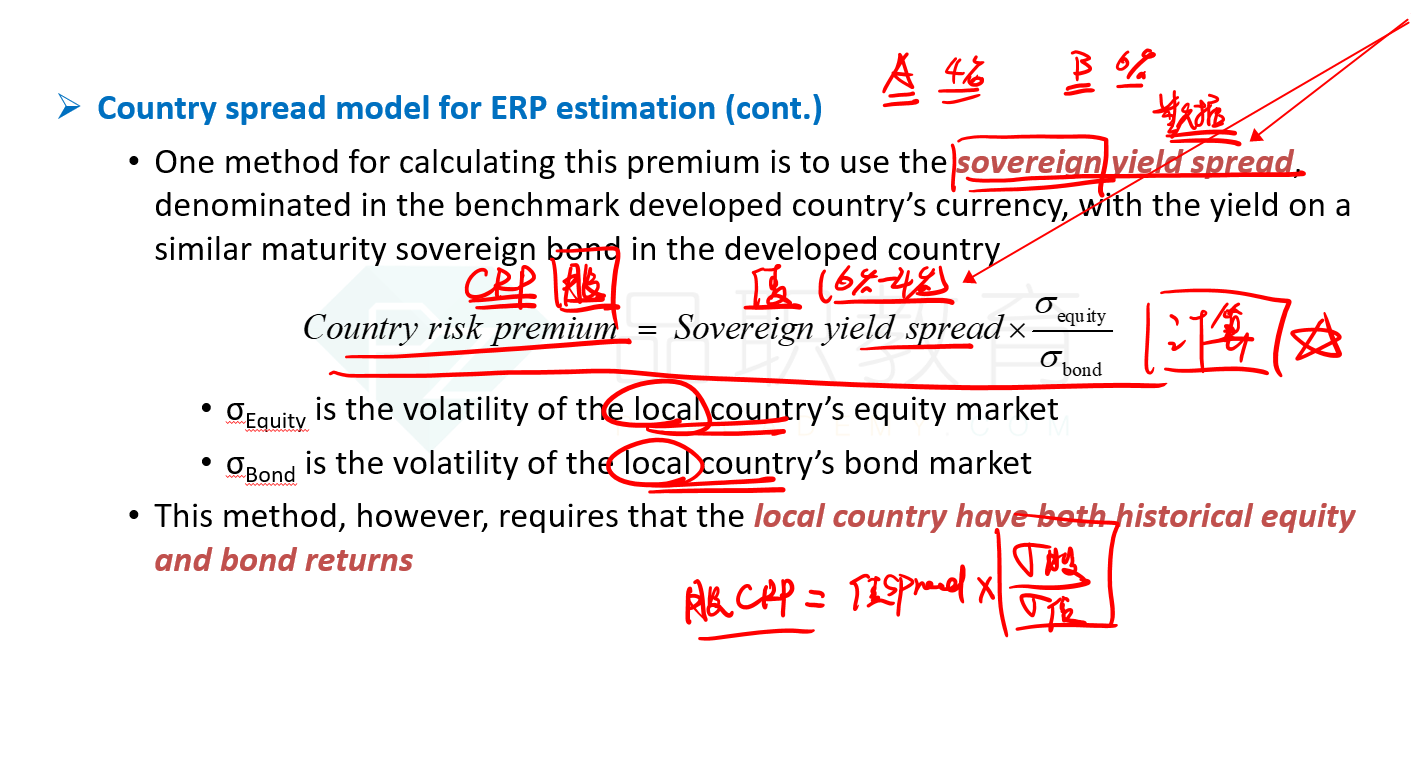

因为主权收益率差(Sovereign Yield Spread)是指一个国家的政府债券收益率,与某个基准国家(通常是美国)政府债券收益率之间的差额

这个差额反映了市场对该国主权风险的看法

如果一个国家的主权收益率差较高,意味着市场认为该国政府债务的风险较高,因此投资者要求更高的收益率来补偿这种风险

2

假设美国 10 年期国债的收益率是 2%,而某新兴市场国家的 10 年期国债收益率是 6%

那么这个国家的主权收益率差就是 6% - 2% = 4%

这 4% 的差额反映了市场对该国主权债务的额外风险

3

而国家风险溢价(CRP)是指投资于某一国家的资产所需的额外回报率,用于补偿该国的风险

国家风险溢价不仅取决于主权收益率差,还要考虑该国股票市场与债券市场的相对波动性

请参考基础班讲义墨迹版 P117

----------------------------------------------加油吧,让我们一起遇见更好的自己!