NO.PZ2022100904000035

问题如下:

下列各项关于合营安排会计处理的表述中,正确的是( )。

选项:

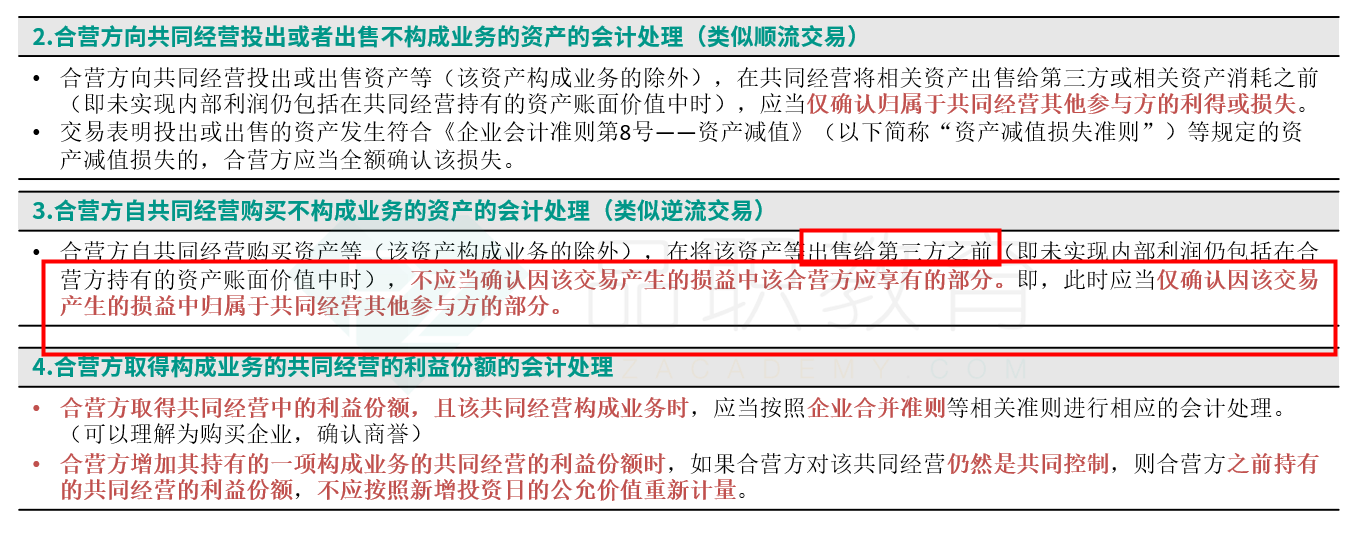

A.合营方自共同经营购买不构成业务的资产的,在将该资产出售给第三方前应仅确认该交易产生损益中归属于共同经营其他参与方的部分 B.共同经营的合营方应按约定的份额比例享有共同经营产生的净资产 C.共同经营的合营方对共同经营的投资应按摊余成本计量 D.合营方应对持有的合营企业投资采用成本法核算解释:

选项A正确;选项B和选项C中共同经营的合营方应当确认单独所持有的资产和负债以及按其份额确认共同持有的资产及共同承担的负债,并不享有净资产,也不按摊余成本计量,选项B和C不正确;选项D中合营方对持有的合营企业投资应采用权益法核算,因此选项D不正确。

A选项如何理解