题目是M5的2.5 计算expected loss

请问 比如这第一年的expected loss 何老师是=50*0.6*0.02

为什么这里不按上一章M4的算法,第一年违约的敞口应该是后面的所有现金流折现再乘以0.6,然后expected loss=amount - 折现部分

吴昊_品职助教 · 2024年08月02日

嗨,爱思考的PZer你好:

这道题来源于mock题,不是我们credit risk那一章的题目,协会将其放在CDS章节中。

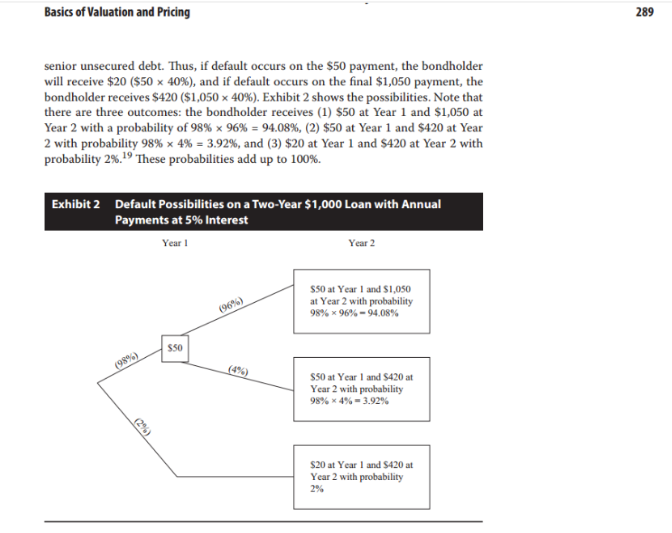

考查的是CDS那一章的EL求法(非考纲要求内容,但是在原版书正文中出现了相关的求法,下图是原版书正文),也就是我们最普通的求EL的方法,不需要考虑现金流的单独折现,算是一种简化。并且,本题中也不曾出现折现率的信息,所以我们也没法对现金流进行折现。

考试的时候大概率是不会出现这道mock题的考法的,我们还是按照之前课程学的CVA来解题。个人认为这道题出的不是很好,我们大概了解一下即可。两个章节并不一样,不需要考虑前面一章节的算法。

----------------------------------------------努力的时光都是限量版,加油!