17:48 (2X)

发亮_品职助教 · 2024年08月03日

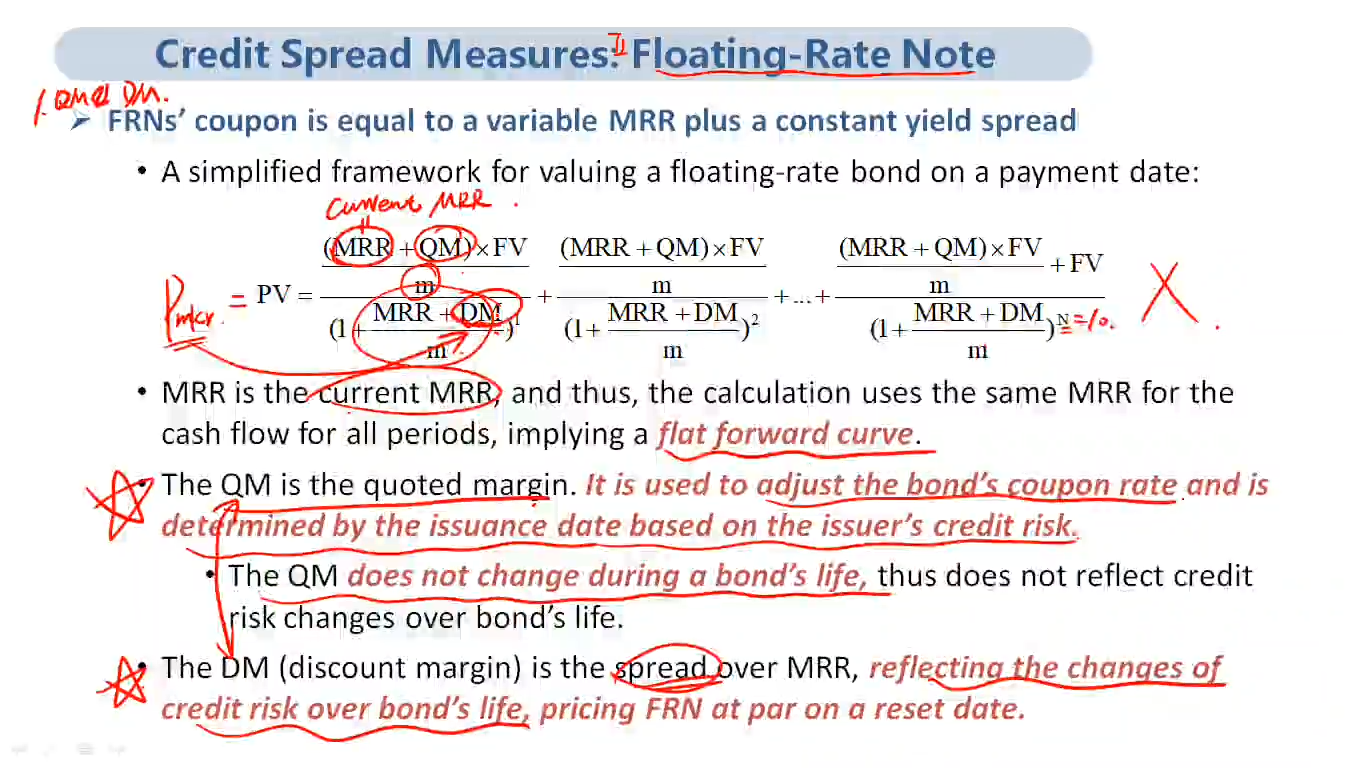

应该说是,在用DM折现时,所有期限的现金流都用的是同一个折现率,都是(MRR+DM)

假设MRR=1%,DM=2%

比如3年期的浮动利率债券,第一期CF的折现率是(MRR+DM)=(1%+2%)=3%

第二期CF的折现率依然是(MRR+DM)=3%

第三期CF的折现率也是(MRR+DM)=3%

这是MRR+DM折现率的特征,所有期限的CF使用同一个折现率,所有期限CF的MRR和DM都一样,而且这个MRR就是当前时刻的MMR。

和他对比的就是Z-DM,Z-DM的特点是每一期CF的MRR是不一样的。

比如3年期的浮动利率债券,第一期CF对应的MMR1=1%,第二期CF对应的MRR2=1.2%,第三期CF对应的MRR3=1.3%

其中,MMR1是当前时刻的MMR,这个和DM里面的MRR一样;但是MMR2和MMR3都是未来的MMR,这些都是在DM里面未出现过的,只有Z-DM里面才有MMR2和MMR3

所以在使用Z-DM时,第一期CF的折现率是:(MRR1 + Z-DM)=1%+2%

第二期CF的折现率是:(MRR2 + Z-DM)=1.2%+2%

第三期CF的折现率是:(MRR3 + Z-DM)=1.3%+2%

用Z-DM折现的特点就是,每一期CF的MRR不一样,但是每一期CF的Z-DM都是一样的哈!

这道题做的话要这么理解:

债券的价格只有一个,无论使用(MRR+DM)折现,还是用(MRR+Z-DM)折现,折出来的价格应该是一样大的。

现在的问题是,MMR在将来会上升,意味着在(MRR+Z-DM)里面,从第2期的CF开始,MMR2,MMR3,等等未来CF的折现率MRR会越来越大。

而在(MRR+DM)里面,MRR是一个恒定的,是当前市场上较小的MRR

为了使得(MRR+DM)和(MRR+Z-DM)折现出来的价格一致,Z-DM必须要小于DM,只有这样,较小的Z-DM才能平衡掉越来越大的MRR2,3...,使得利用(MRR+DM)与(MRR+Z-DM)折现出来的债券价格一致。