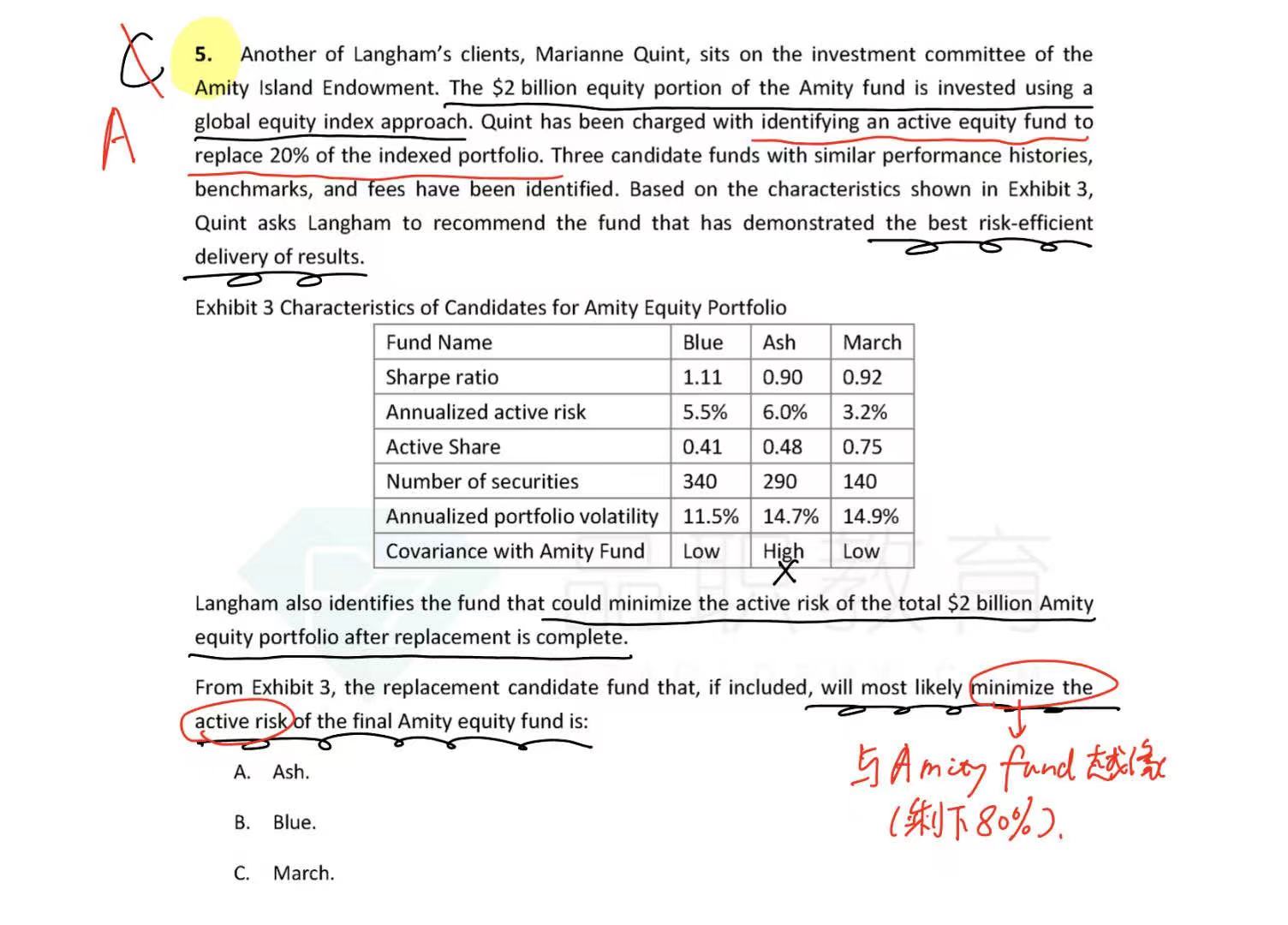

这道题是说关于最小化Amity equity fund的active risk,所以要选与amity最像的fund(李老师讲解说的)。但我觉得讲的active risk是相对于benchmark的,那么现在替换掉20%,如果这部分跟amity越不像,有没有可能导致整体的新amity fund的active risk下降更多呢?这样还是选C?

可以这么理解吗?

笛子_品职助教 · 2024年08月02日

嗨,爱思考的PZer你好:

这道题有一个前提,是amity fund已经是risk efficiency了。同学注意需要补充这个前提。

既然Amity fund已经是很好的基金了,我们只要选择一个,与Amity像的基金,就可以了。

这样,与amity fund组合到一起后,依然是risk efficiency的。

如果同学选C,C是这个基金单独是risk -efficiency的。

两个单独risk -efficiency的基金,组合到一起,未必是risk -efficiency的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!