开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我爱荷包蛋 · 2024年08月01日

09:09 (1.5X)

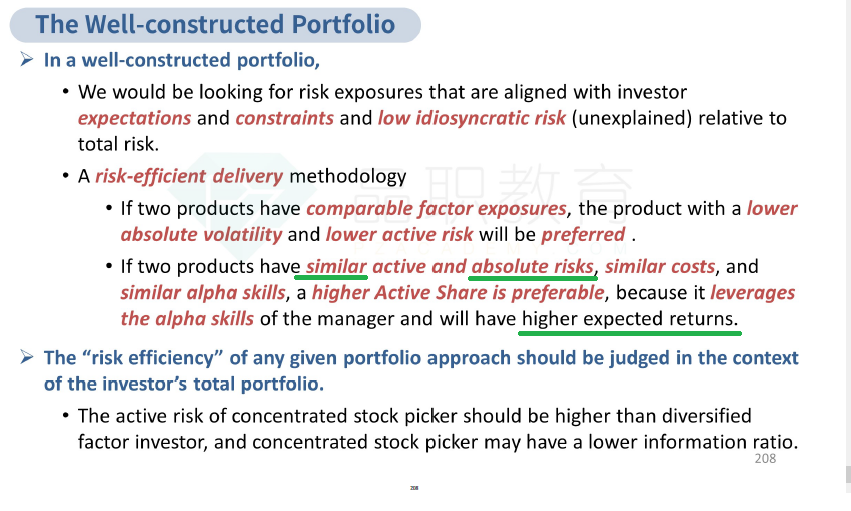

老李在视频中解释这道题的时候,补充了两个答案以外的解释:

一是active risk相同的情况下,active share越大越好。

二是volatility相同的情况下,total return越大越好。

第一个解释是讲义中的内容,我能理解。第二个解释也是well-constructed portfolio的一个标准吗?是否不属于risk-effcient的标准?麻烦老师帮忙定位一下讲义中的位置。谢谢!

笛子_品职助教 · 2024年08月01日

嗨,努力学习的PZer你好:

属于risk -efficiency。见绿色画线。

CFA协会出题的时候,一般只会使用第一个标准,都带上active。

----------------------------------------------加油吧,让我们一起遇见更好的自己!