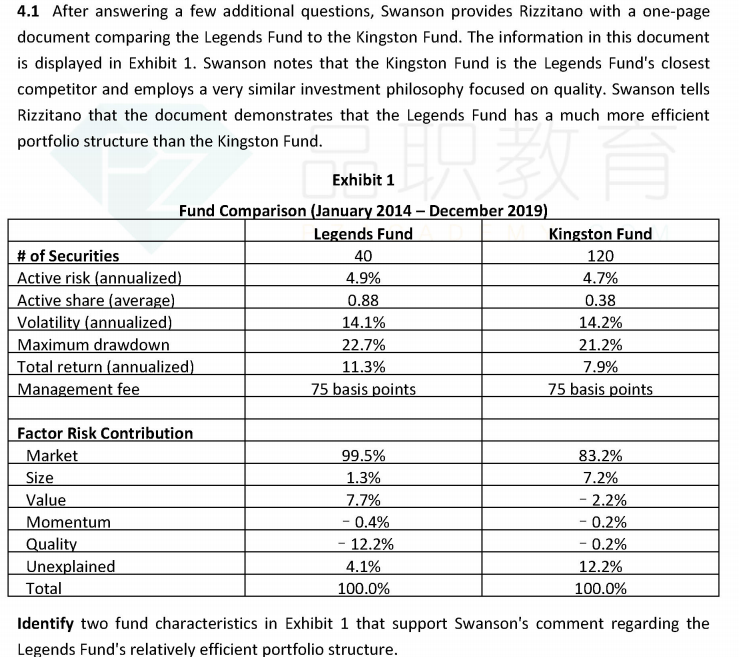

1.聚焦quality,为什么看quality是看绝对值?数值小不是说明贡献少吗?一直不理解该如何判断因子的正负对收益的影响,麻烦总结一下;

2.不理解well-constructed 组合,为什么要非系统性风险小?unexplainted risk不是说明有超额收益alpha吗?

笛子_品职助教 · 2024年08月01日

嗨,努力学习的PZer你好:

1.聚焦quality,为什么看quality是看绝对值?数值小不是说明贡献少吗?一直不理解该如何判断因子的正负对收益的影响,麻烦总结一下;

题目问的是focus quality。

focus quality意味着quality对portfolio收益有较大影响。

这个影响可以是正影响,也可以是负影响。

如果把题目问题修改一下,问,哪个因子对portfolio的收益有正贡献,那么只看正值。

2.不理解well-constructed 组合,为什么要非系统性风险小?unexplainted risk不是说明有超额收益alpha吗?

非系统风险越小越好是有前提的。

原版书里说的是:在同样active return的前提下(或同样active share),Active risk越小越好。

如果没有相同active return或相同active share的这个前提,单独说非系统风险越小越好,这个并不成立。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

506623496 · 2024年08月01日

Active risk等同于非系统性风险吗?