嗨,努力学习的PZer你好:

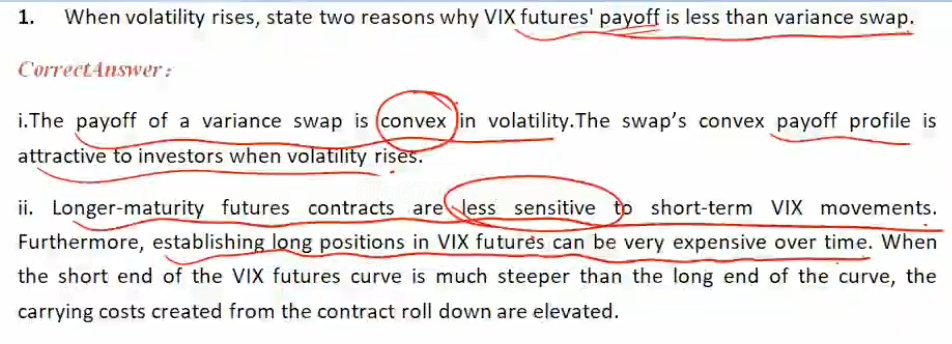

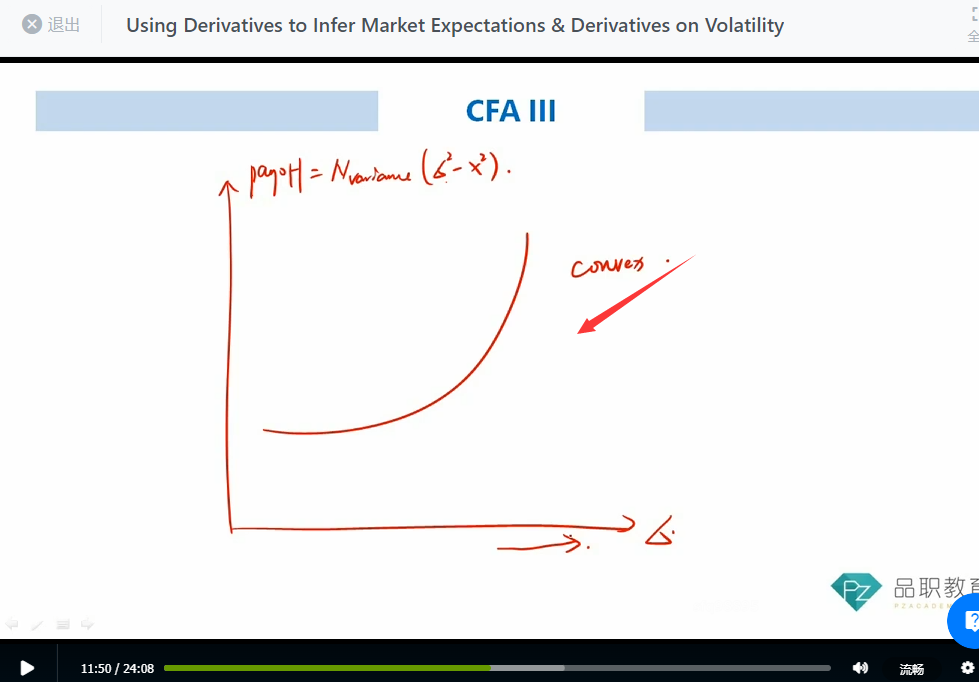

同学可以参考下这个押题的这个视频,第一个原因何老师有详细的解释,就是因为variance swap 有convex的特点,所以比较吸引投资者

第二个原因就是短期波动率的上涨对短期futures合约的价格影响更大一些,而长期人们认为波动率是趋于稳定的,所以对长期VIX futuresd的价格影响比较小,由于长期VIX futures合约对短期波动不敏感,所以它的payoff 会低一些。

----------------------------------------------加油吧,让我们一起遇见更好的自己!