14:24 (2X)

由于利率下降,因此应该降低duration,因此fixed变为floating,对MV比较有利吗?

是这么理解吗?

pzqa31 · 2024年08月01日

嗨,从没放弃的小努力你好:

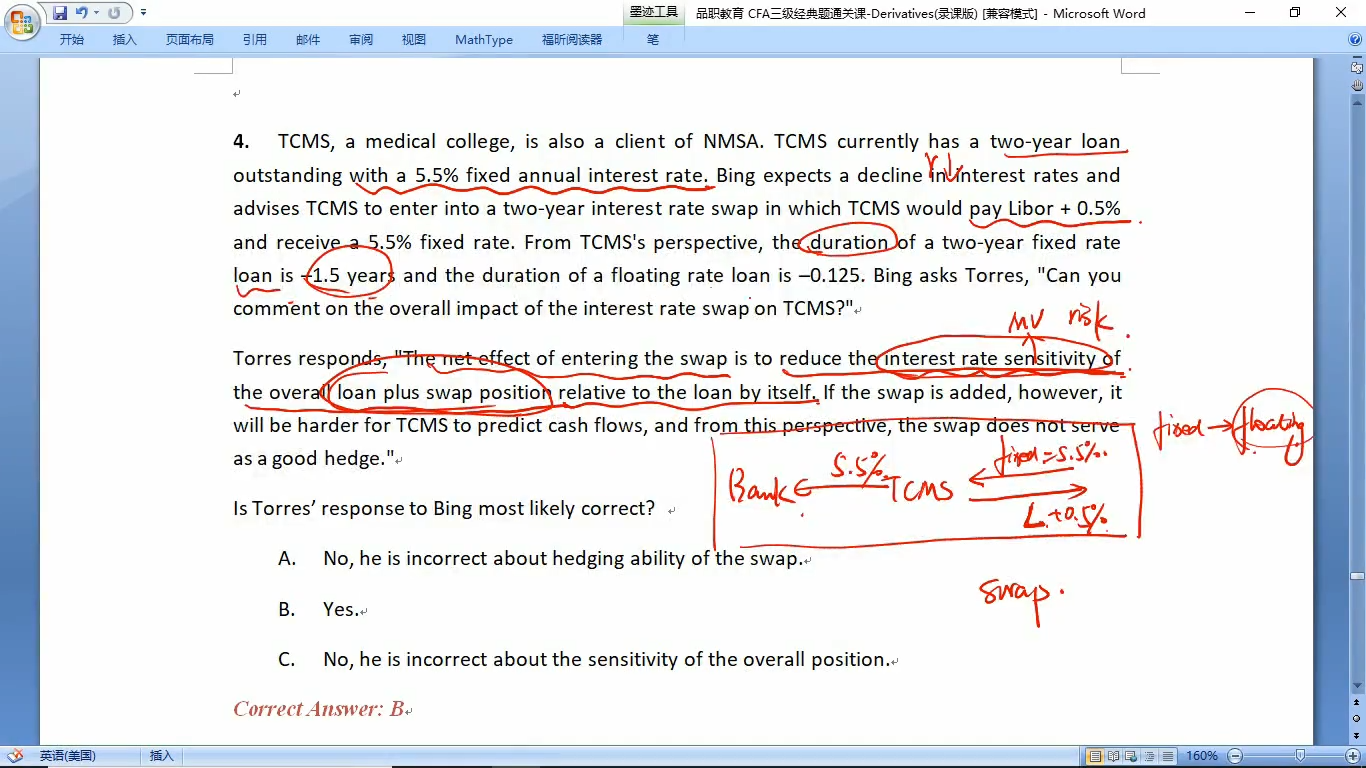

这道题说的是这个人有一笔固定付息的贷款,现在担心利率会下降,所以进入一个付固定收浮动的swap,把贷款转换成浮动利息的贷款,然后他就算了一下原来的固定贷款久期是1.5,swap里固定端收固定的久期是1.5(这两个正好轧差掉了),最后实际就剩下一个久期为0.125的浮动端,所以总体duration就从1.5降到了0.125。所以说“reduce the interest rate sensitivity of the overall loan plus swap position relative to the loan by itself.”,是指整体头寸比原来单独的loan头寸,对利率的敏感度(duration)下降了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!