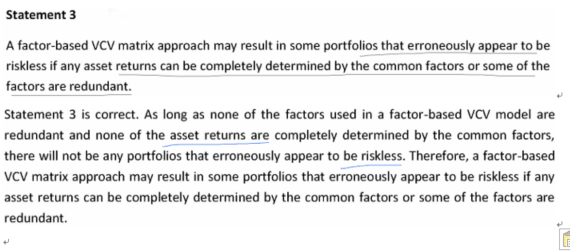

这个点怎么理解啊一直没懂 求大段解释

笛子_品职助教 · 2024年07月31日

嗨,从没放弃的小努力你好:

这个点怎么理解啊一直没懂 求大段解释

VCV里的要估计股票的收益。

一个portfolio里有几百只股票。

这导致模型的参数太多,要估计的参数太多了,参数之间的关系错综复杂,就容易出错。

一旦出错,参数之间的关系也会出错。

因此,会出现很多riskless的关系。

我们知道,股票并不是无风险的,而模型的结果却是riskless,这正是估计出错的体现。

如果把几百个股票,分类成几个因子,则我们只需对这几个因子做分析。

由于参数的数量大幅减少,因此也就不容易出错了。

因此multi factor相对VCV的好处,参数少,错误少,不会出现riskless的结果。

----------------------------------------------加油吧,让我们一起遇见更好的自己!