嗨,努力学习的PZer你好:

同学你好:

对于你的问题,首先我们要区分alternative investment 和 diversifying strategy,它们俩在资产配置中,特质和作用是有很大区别的。

首先我们来看alternative investment,要明确的是,alternative是一个资产大类,它其中还会包括很多类型的资产,比如房地产,PE等等,它们的特点就是,投资期长,流动性差,当然流动性溢价也高,也就导致收益会更高,并且进入门槛比较高,也就是会有一个 Minimum entry threshold, 还有就是对专业性要求比较高。所以就会导致规模小的,流动性需求高的,以及没有相关另类投资专业技术的机构投资者,以及高净值的个人投资者,都很少回去投资alternative investment。当然投资alternative investment还有一个优点就是,和传统的股票债券组合在一起,能够起到diversifying的作用。

而 diversifying strategy ,它并不是一种资产类型,而是一种投资策略,其中以对冲基金HF的对冲策略最为典型,但是diversifying strategy 并不等同于HF,这个如果出现在题干中,同学一定要看清楚。HF 作为alternative的一种,它具有和alternative一样的特质,但是如果题干中列出来的是strategy,它能起到的作用就不等同于alternative了,因为diversifying strategy主要的作用就是对冲风险的,既然风险都对冲掉了,自然收益也就会降低。

总结下就是,alternative 依靠着自身资产类型的特点,和传统的股票债券组合在一起,既能达到多元化的效果,也可以增加收益,但是投资alternative的限制会比较多,不是相投就可以投的。而diversifying strategy只是一种投资策略,并不是一种资产类型,它加入资产配置中的作用只有对冲风险的效果。

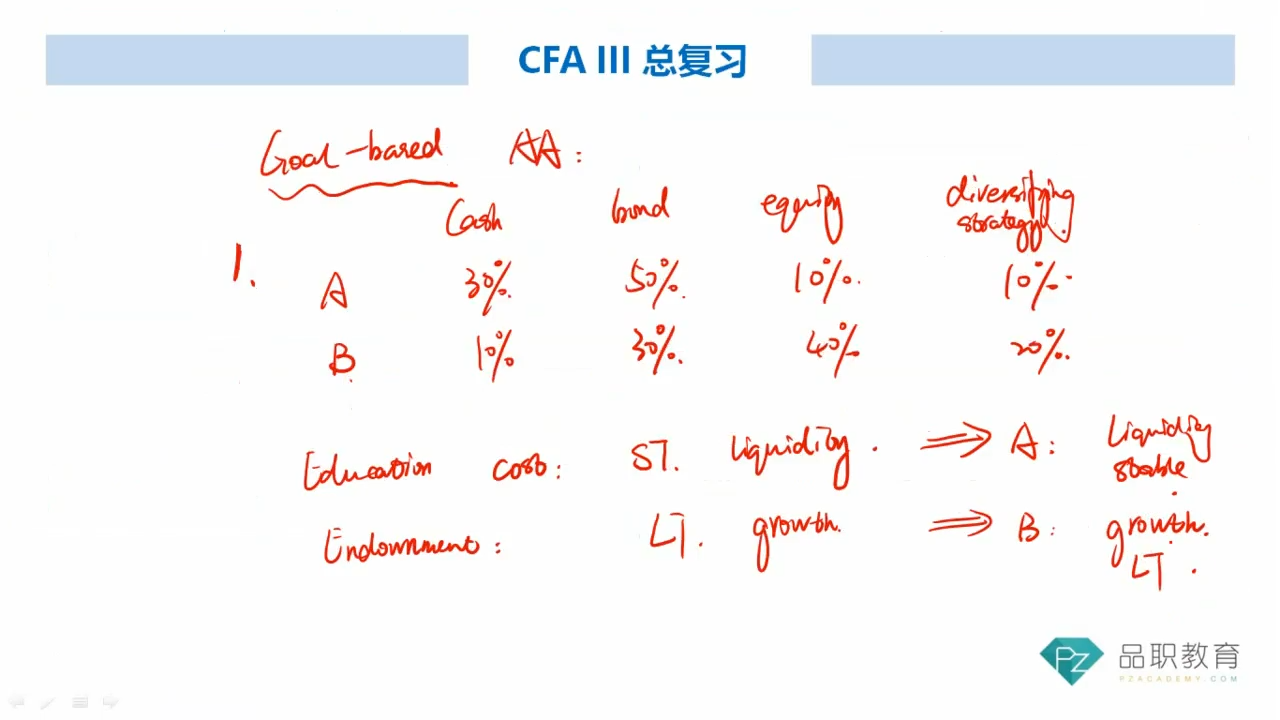

所以你最后的问题,A比B Equity权重多10%,同时A比B Diversify部分少10%,在考虑return的时候怎么区分哪个更优?如果只考虑return的话,那自然是A更优,因为A的Equity权重高,A的return就高,同时B 的Diversify部分高,那B 的return 就更低,综合起来,就是A的return会高于B。

我以上说的这些,都是基于在考试的时候如果遇到了类似的题目,同学一定要区分好alternative investment 和 diversifying strategy,它们所产生的作用和效果是不一样的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!