请问老师,key rate duration的计算公式在考试中会被考吗?如何理解记忆呢?

发亮_品职助教 · 2024年07月31日

大概率不考计算,因为计算是1、2级的考纲要求。

记忆的话按照duration的概念记,Duration衡量利率变动1单位时,债券的价格变动的幅度,是一个比值系数,分子是债券的价格变动幅度,分母是利率的变动幅度,两者相除就可以算出利率变动1单位,对应的债券价格变动幅度,即:

duration = △price% / △yield%

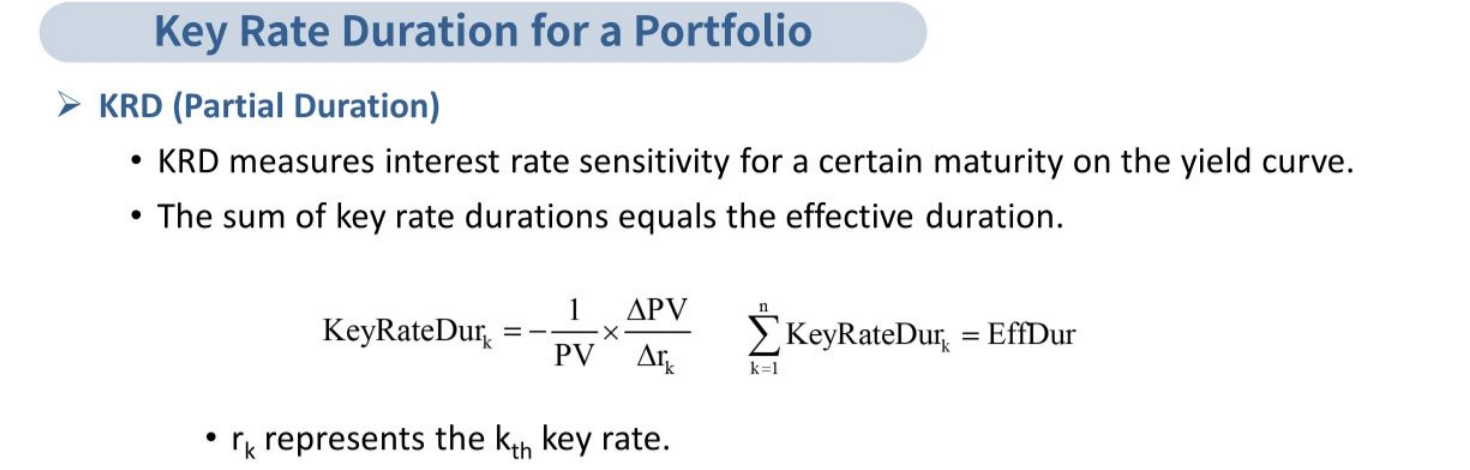

在一般的duration计算时,上面的分母△yield%是整条利率曲线的移动,而key rate duration是单个利率的改变,所以算KRD把上面的分母换成单个利率的改变,用△rk表示:

KRD = △price% / △rk

而分子的△price%就是用债券价格的改变△PV,除以期初的债券价格PV,即:

△price% = △PV/PV

整理一下就是:

KRD = (△PV/PV) / △rk

这就是教材给的公式。还有一个负号是为了让duration呈现出一个正数,因为利率和债券价格是负向变动的,用数据算出来的duration就是一个负数,为了让这个参数是一个正数,就在数据前面额外加一个负号:

KRD = - (△PV/PV) / △rk

例如,说利率曲线上其他利率不变,只有5年期利率上升1%,债券的价格变动幅度是-8%,则KRD是:-(-8%)/1%=8