为什么upward parallel shift的时候要选择barbell增加convexity?

利率上升价格下降,应该减小duration卖掉债券才是呀,跟convexity有什么关系?

pzqa31 · 2024年07月29日

嗨,从没放弃的小努力你好:

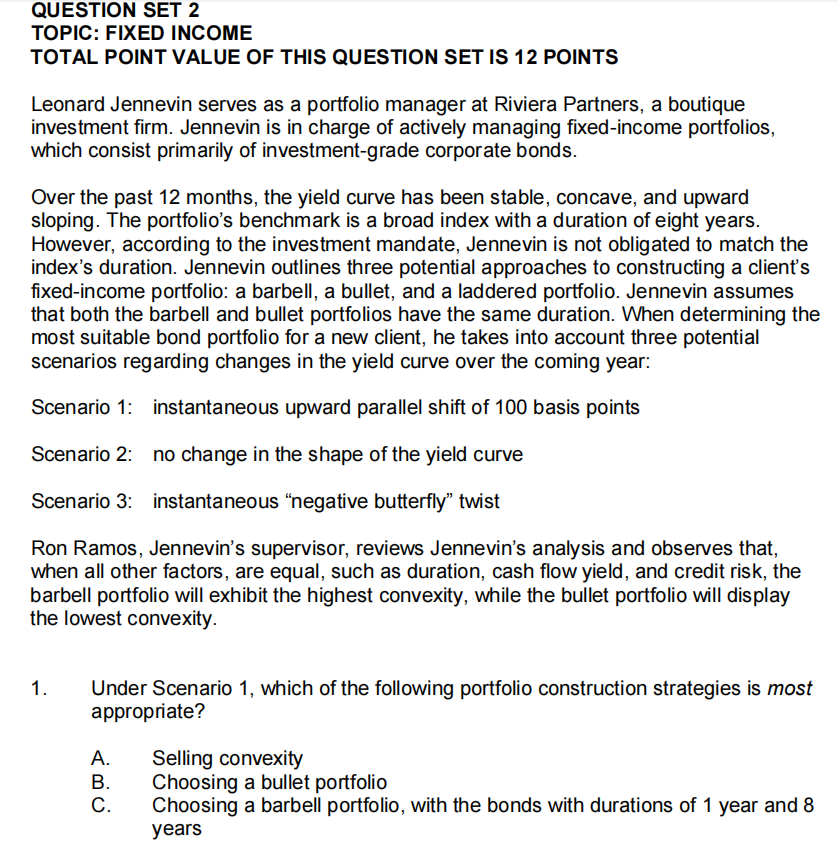

基础班R13-yield curve volatility strategies这里讲过这个知识点,因为convexity是债券涨多跌少的性质,对投资者有利,在利率发生变化的时候发生作用,所以在stable yield curve的时候应该sell convexity(因为convexity大的债券价格大,如果预期利率曲线稳定,也就不需要这部分好处),在收益率曲线发生变动的时候,应该buy convexity。把对应讲义贴一下,同学可以把对应的基础班内容再去听一下:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!