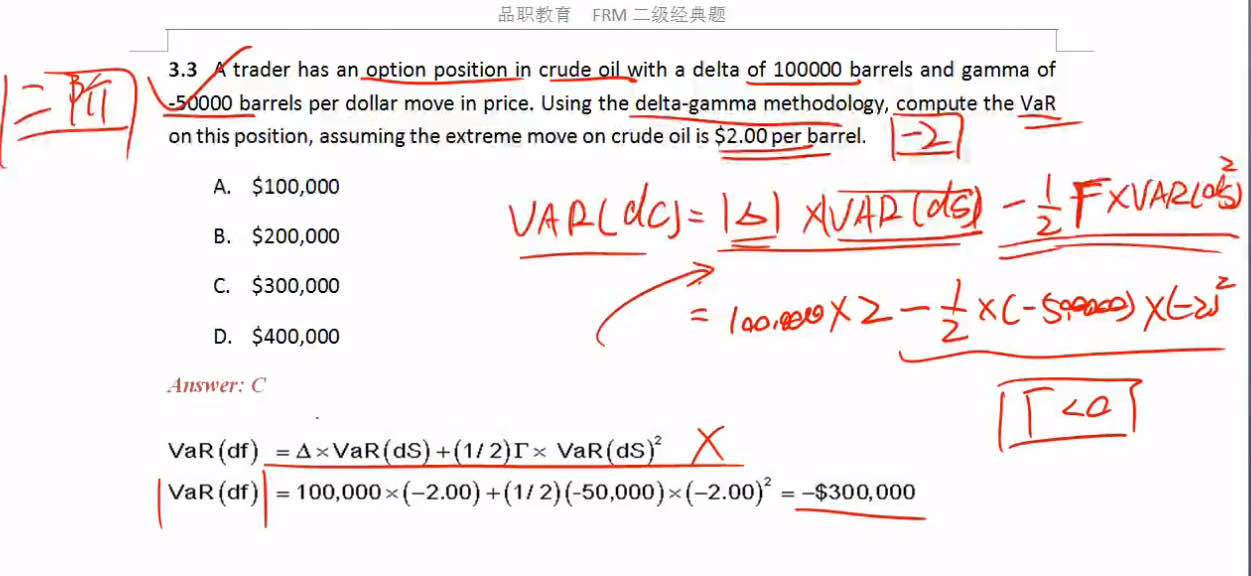

老师,这道题根据公式算,为什么 var(ds) = 2直接?

pzqa39 · 2024年07月30日

嗨,努力学习的PZer你好:

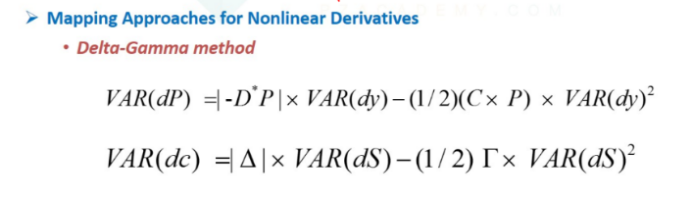

这道题就是简单的套公式,答案里给的公式是站在收益的角度,认为VAR(ds)=-2,这样太麻烦了,其实不用这样。

我们直接用讲义里的公式来计算:VAR(df)=∆×VAR(ds) - 1/2Γ×VAR(ds)^2,这样和我们学过的知识一致。

VAR(df)=100000×2 -1/2×(-500000)× 2*2=300000

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Richard ZHANG · 2024年07月30日

可能是我没讲清楚,我的疑问是,根据公式,VAR(dy), 不是等于利率变动的Var吗,valve at risk,这里是当varartion算了?