问题如下图:

选项:

A.

B.

C.

D.

解释:

请问这题是哪个知识点?

orange品职答疑助手 · 2018年09月10日

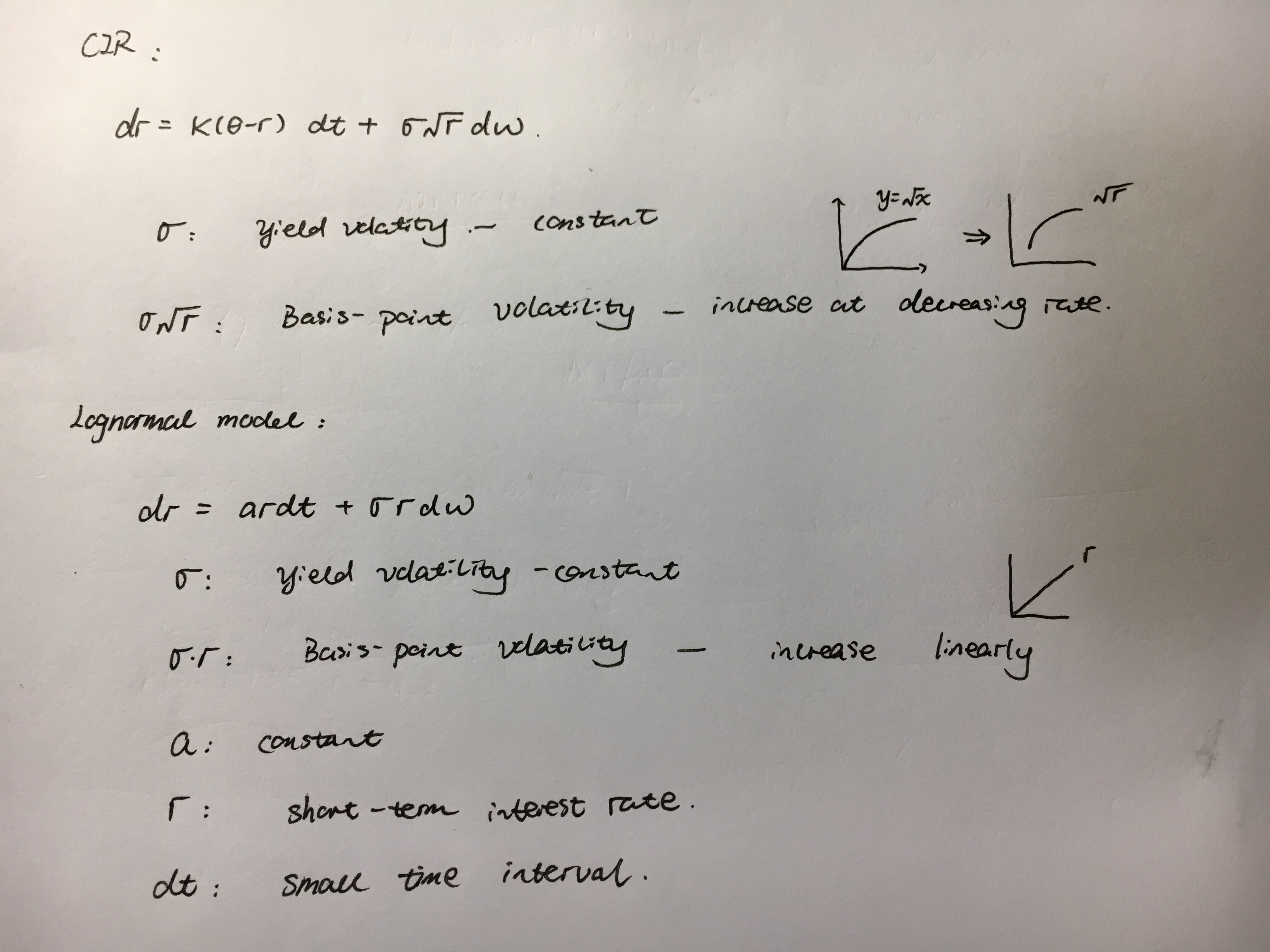

同学你好,这是the art of term sructure models的相关内容。如图,在CIR模型中,basis point volatility是指 σ*根号下r,在lognormal中,basis point volatility是指 σ*r

二三六七七九九 · 2018年09月16日

你好,请问怎么理解这句,increase at decreasing rate。。谢谢!

orange品职答疑助手 · 2018年09月16日

就是随着r的增加,σ*根号下r是增加的(一阶导大于0),但它增加的速度是在变小的(二阶导小于0),可以联想高中物理的速度和加速度理解一下

二三六七七九九 · 2018年09月16日

请问为何yield volatility是不变的。。。这个没理解

orange品职答疑助手 · 2018年09月17日

同学你好,这里可能是不同的称呼,导致的一些困惑。yield volatility单指σ,它是不变的常数;然后basis point volatility,指σ乘上r或者根号r,所以basis point volatility是会变化的

请问下关于mol里面短期变化当中,mol1、2和Ho-Lee都是用 σ * 根号(变动的时间区间)来表达。 为什么到了V-mol、mol3 、CIR和Lognormal这个地方变成了 σ * 根号? 代表时间的变化即lta 时间,那呢?

lognormmol的basis-point volatility等于σr,b-p volatility 应该是跟r成比例增加,为什么也会随着时间time 而增加呢?是默认时间越长,r也越大吗?

increases creases creases constant creases creases Choices B anceliminatebecause yielvolatility is constant. Basis-point volatility unr the CIR mol increases a creasing rate, wherebasis-point volatility unr the lognormmol increases linearly. Therefore, basis-point volatility is increasing function for both mols.我觉得这个题目应该联想到的模型是mol3,basis 算是一个时间点的,简单理解为短期的,根据mol3,t小波动率大,yiel是t大波动率变小。实在看不出来可以联想到cir mol,题干中没有关于r的提示

没看懂题目在问什么…

yielvolatility是什么?