24:33 (2X)

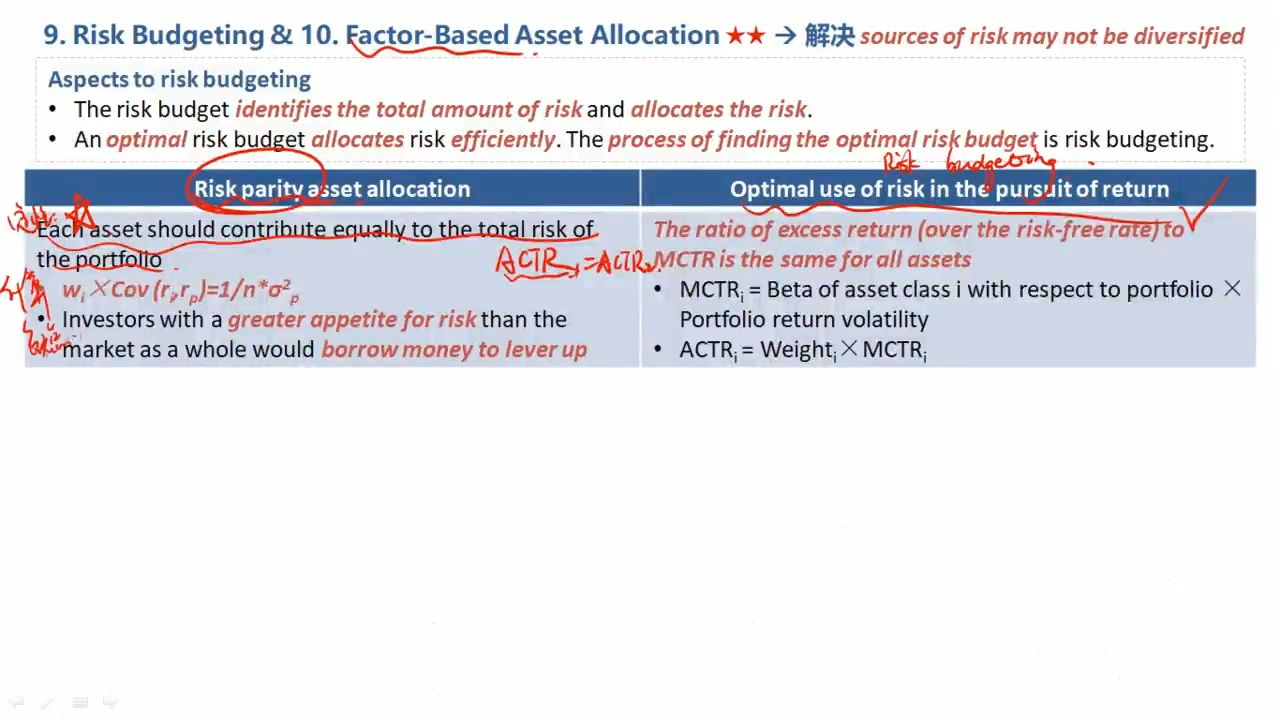

这里的公式Wi x Cov (ri, rp)= 1/n x sigma p 平方,是ACTR的公式吗?怎么回去听基础班也没找到呢?能解释一下这个公式吗?

Lucky_品职助教 · 2024年07月29日

嗨,努力学习的PZer你好:

同学你好:

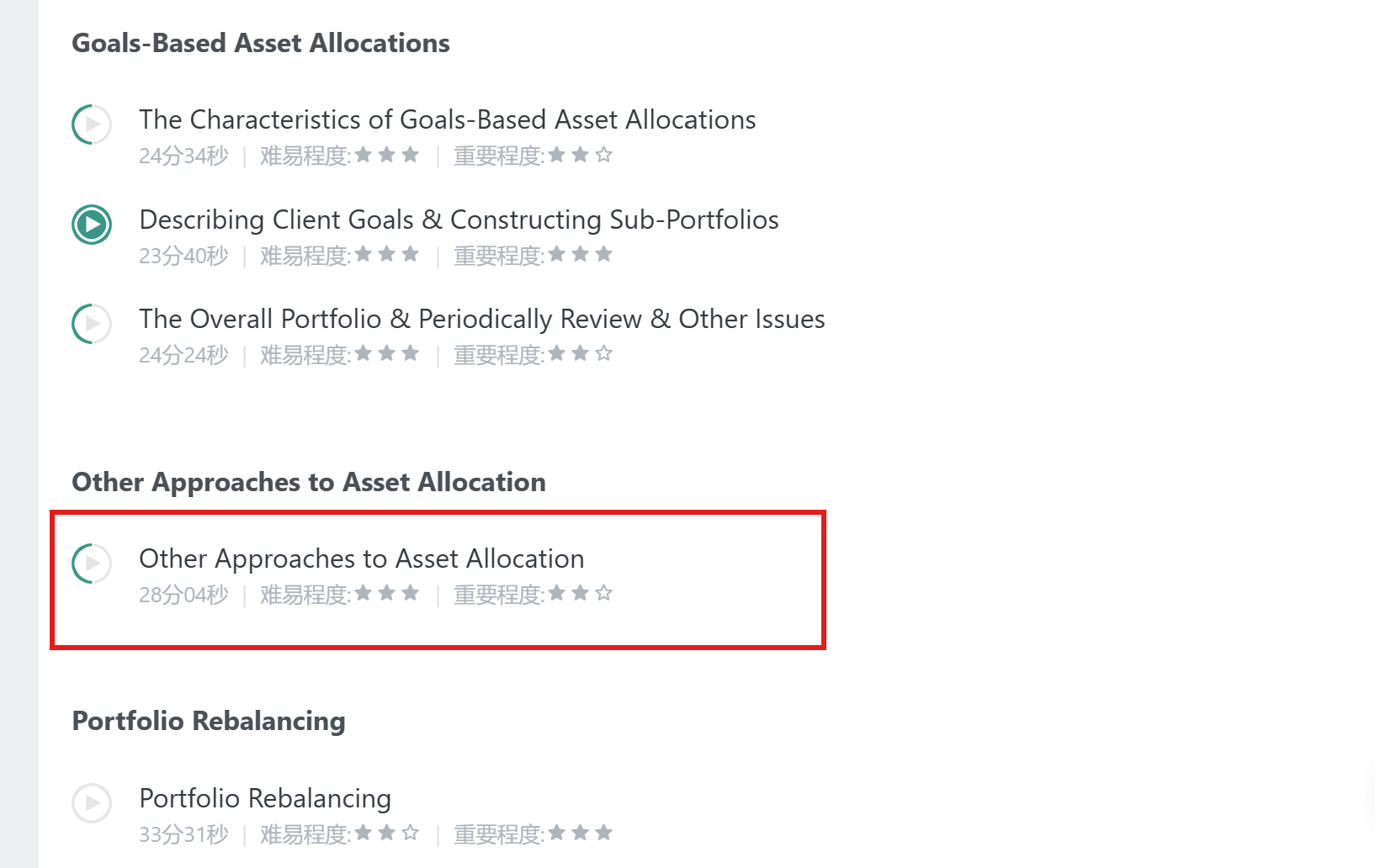

这个公式在M2的other approach to AA的知识点中有讲到,就在我下面截图中红框中的视频,1.5倍速的话,大概是从8分钟开始。这个公式是ACTR1=ACTR2的均衡条件,它是通过对weights的倒数推导出来的。我在这里写的推导过程,肯定没有何老师课程中讲解的清楚,所以建议同学用5分钟时间听一下这个内容,就能理解了。

还有就是,这个公式极大概率下,是不会考察的,所以建议同学对它有个印象就好,如果实在不理解是如何推导的,那就记住它,毕竟也不复杂。

----------------------------------------------努力的时光都是限量版,加油!