06:03 (2X)

JY_品职助教 · 2024年07月30日

嗨,从没放弃的小努力你好:

这里的合并报表处理为什么是借长投,和后续的合并报表章节的合并顺逆流交易分录的差异在哪里

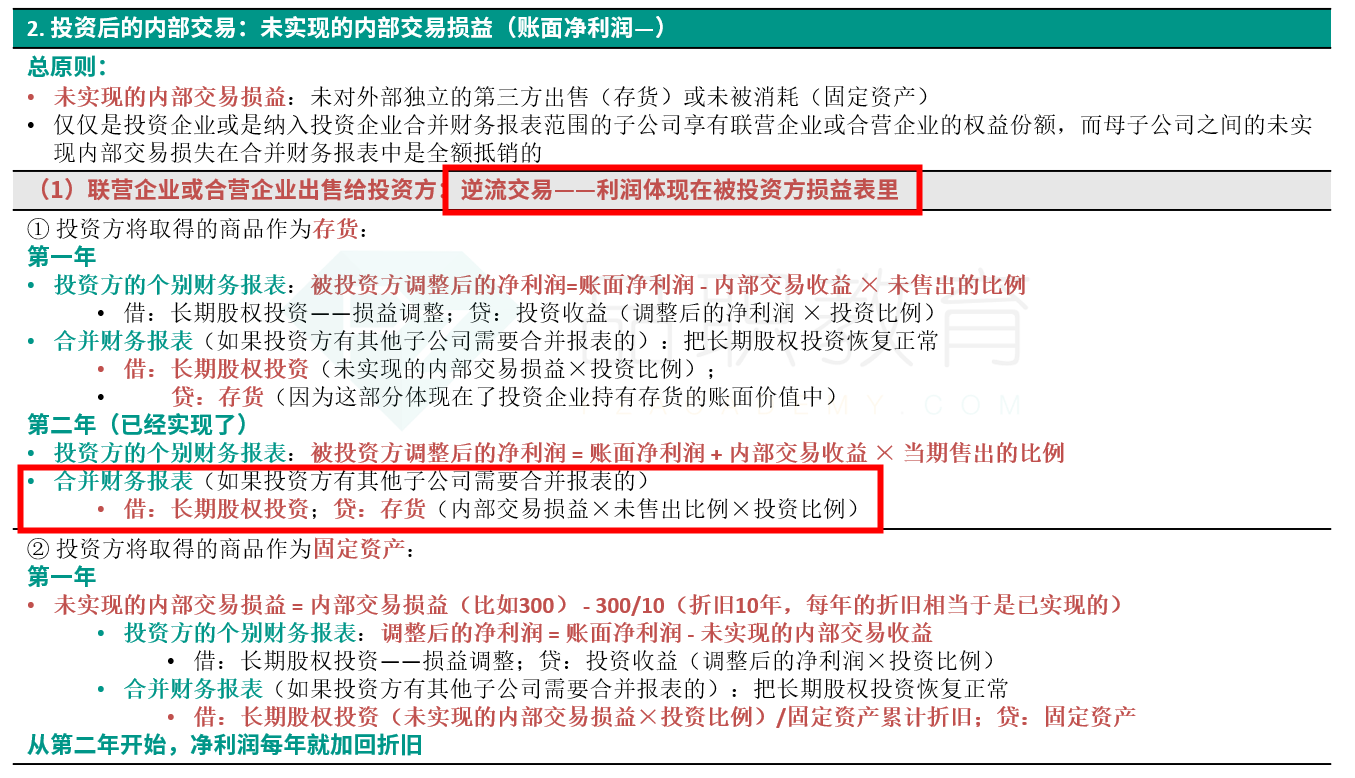

长投权益法核算,对于逆流交易合并报表的处理:比如甲公司投资乙公司30%的股权,乙公司将存货卖给甲。

注意这个合并报表,并不是甲公司和乙公司编制合表,仅持有乙公司30%的股权是不用编合表的,是假设甲公司有其他的子公司比如说丙公司,甲跟丙编制合表,为了还原事实的真相,让甲公司数据更真实,所以在甲丙的合表上,也把甲乙的内部交易给抵销。甲公司和乙公司是逆流交易,乙公司确认收入和成本,未实现内部交易利润体现的乙公司的账上,甲公司的体现是存货价值有虚增,所以调减甲公司的存货(贷存货),而乙公司由于并未与甲公司编合表,所以合表里没有关于乙公司的数据,所以我们就调整对乙公司的长投的账面价值,只有这个长期股权投资是唯一报表上甲公司与乙公司的链接纽带。因此,抵销分录为:

借:长投

贷:存货

而成本法的长投,比如甲公司持有丁公司80%的股权,甲和丁的全部报表数据都是合并到合并工作底稿当中的,就是27章学习的内容,所以我们可以直接冲减内部销售收入和内部销售成本

借:营业收入

贷:营业成本

存货

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

JY_品职助教 · 2024年07月29日

嗨,努力学习的PZer你好:

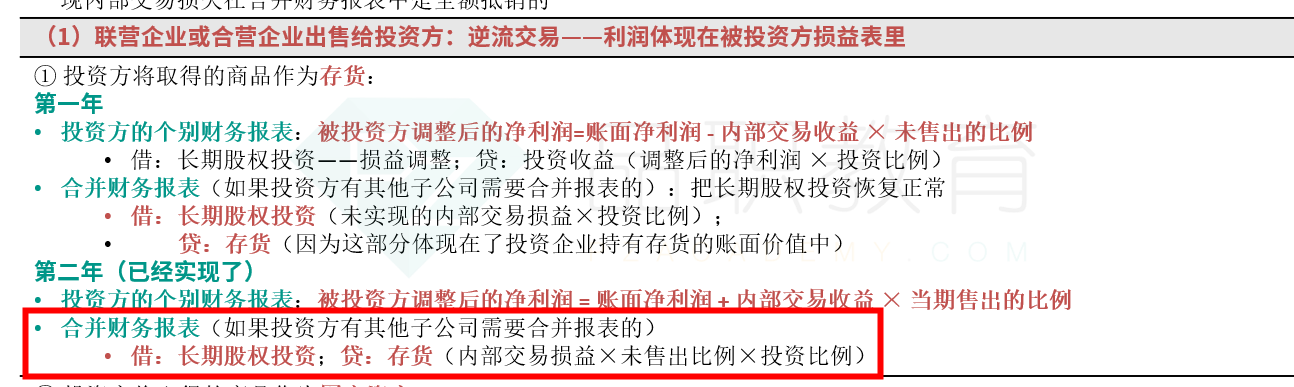

甲公司对丙公司是权益法核算,丙公司将商品销售给甲公司,属于逆流交易。

2016年7月13日,丙把成本400的存货按500卖给了甲,未实现内部交易损益在丙公司的账上,20x6 年实现50%,剩余 50%的损益未实现;20x7年又实现50%,未实现损益为零。

逆流交易合表上第二年抵消的是整体的未实现内部交易损益,由于存货已经全部对外出售了,所以没有未实现内部交易损益,无需编制分录。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Vicj · 2024年07月29日

这里为什么是借长投,跟何老师的讲义好像不太一样? 图片是哪位老师的讲义