03:54 (2X)

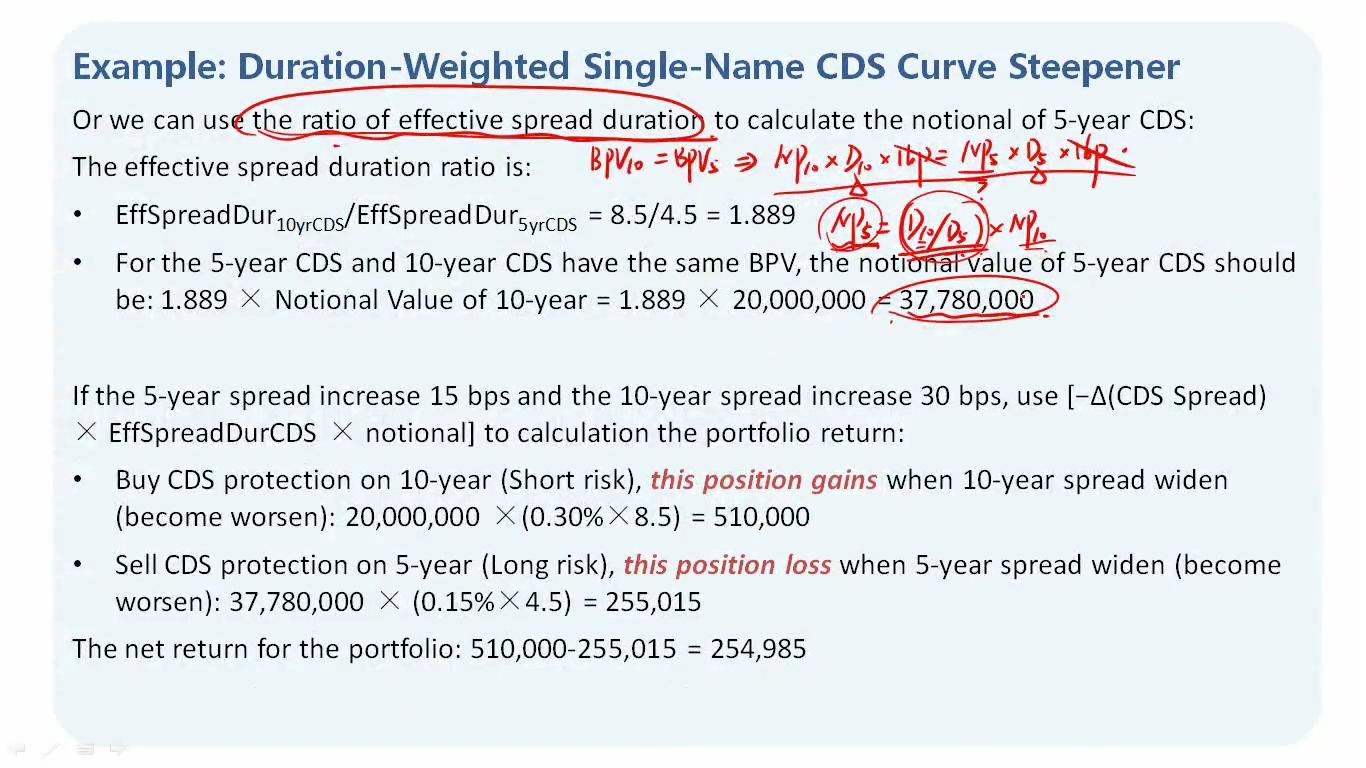

如果题目直接丢一个effective spread duration ratio给我,我怎么知道是D10/D5还是D5/D10?

发亮_品职助教 · 2024年07月28日

长期的duration更大哈,所以一定是D10大于D5。

如果Ratio是大于1,则可知是:D10/D5;如果是Ratio小于1,则是:D5/D10

不过这道例题的Ratio of effective spread duration是多此一举哈!这个概念在原版书正文里面并未出现,就是这道例题突然出现了。

其实不用他完全可以解题。反正就是2个合约的money duration/BPV相等,又由于是long/short策略,所以实现duration-neutral,则:

5-year Spread duration × 5-year CDS Notional Principal = 10-year Spread duration × 10-year CDS Notional Principal

假设知道5-year spread duration,5-year CDS NP,10-year spread duration,则可以反算出10年CDS的NP。