https://class.pzacademy.com/qa/171633 这道题是因为要hedge currency risk, 所以fixed-fixed cross currency swap.

可这道题如果也用这个思路就错了, 而是floating-floating.

有点不太理解。

Betty · 2024年07月27日

https://class.pzacademy.com/qa/171633 这道题是因为要hedge currency risk, 所以fixed-fixed cross currency swap.

可这道题如果也用这个思路就错了, 而是floating-floating.

有点不太理解。

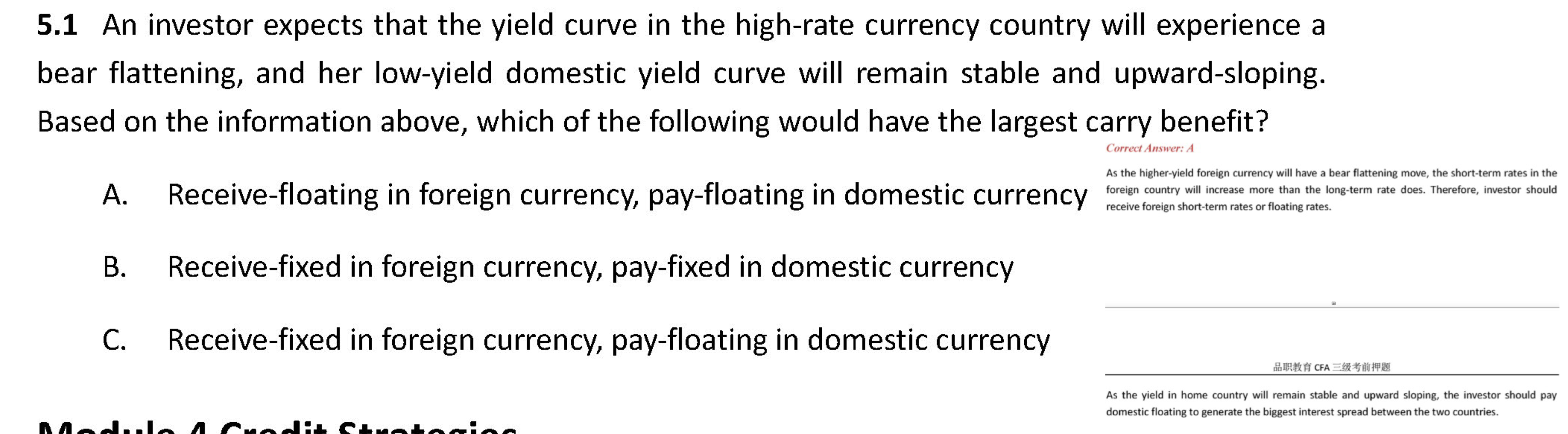

这道题可以这么理解吗? Carry trade: borrow low yield currency, invest in high yield currency. FC: Invest higher rate, 因为bear flattening→higher ST rate (floating rate) DC: Borrow lower rate, 因为stable & upward →ST rate<LT rate

发亮_品职助教 · 2024年07月28日

2道题目swap使用目的不一样。

这道题的swap目的就是:借入低利率,投资高利率来做carry trade。另外一道题是hedge currency risk。分析角度不同。

因为这个swap天生就带2个利率头寸,一个是支付利率,一个是收到利率。我们可以找低利率来pay,找高利率来receive,于是可以天然产生一个carry trade收益。

利用swap做carry trade就是要寻找到高、低利率。

Swap只管找低利率和高利率就可以,我们可以在一国内部找高利率与低利率,也可以在两个国家的2个曲线上找高利率与低利率,本题就是在两个国家的曲线上找。

像这道题,在High-rate currency里面。因为是high-rate,所以肯定是receive这个货币利率,但具体是receive fixed,还是receive floating,这具体要看哪个期限利率更高。

在swap合约里面,fixed rate代表的是长期利率,floating rate代表的是短期利率。

题干说high-rate currency曲线发生bear flattening,短期利率相对上升,长期利率相对下降。我们应该是receive高利率,所以应该是receive短期floating rate。【这道题有点不严谨,具体考试的话应该会告诉变动之后短期和长期利率谁更高】

我们在low-rate currency里应该是pay,因为carry trade要在low-rate currency里面借钱,至于是pay短期还是pay长期,需要看哪个利率更低。

由于low-rate currency是stable且upward-sloping,短期利率更低,我们应该pay floating。

所以最终的carry trade头寸应该是:

pay low-rate currency floating, receive high-rate currency floating。

同学后面追问的补充理解是完全正确的。

另外一个提问,那里面的swap不是做carry trade,那个swap是用来转换头寸的,用来hedge currency risk以及interest rate risk。

已知有一个fixed-rate JPY bond,我们是美国投资者。我们担心JPY Fixed cash flow会贬值,所以首先用一个swap,来pay JPY fixed cash flow,先把债券收到的JPY固定cash flow支付出去,这样就不怕JPY贬值了,然后swap再约定一个receive Fixed USD,这样的话,无论汇率如何变,每期收到的USD cash flow是提前规定好的,而每期收到的JPY债券Cash flow都按规定支付出去了。投资者不会受到汇率的影响。

需要注意的是,我们担心汇率问题、要进行hedge,那利用swap应该先把外币cash flow支付出去,然后用swap收到约定的本币cash flow。这个swap不一定是fixed-fixed currency swap。

如果投资的外币债券是JPY floating-rate bond,这时候签订的swap,应该立即把债券floating cash flow支付出去,所以应该签pay JPY floating。

swap里面收到的USD cash flow可以是fixed,也可以是floating,如果投资者担心利率变动cash flow的不确定性,那这时候就应该签订fixed,规避USD floating不确定的风险。

如果投资预测USD利率会上升,那应该签receive USD floating,来额外赚点利率上升的收益。

发亮_品职助教 · 2024年07月28日

是的哈