开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

monnie · 2024年07月26日

22:51 (1.5X)

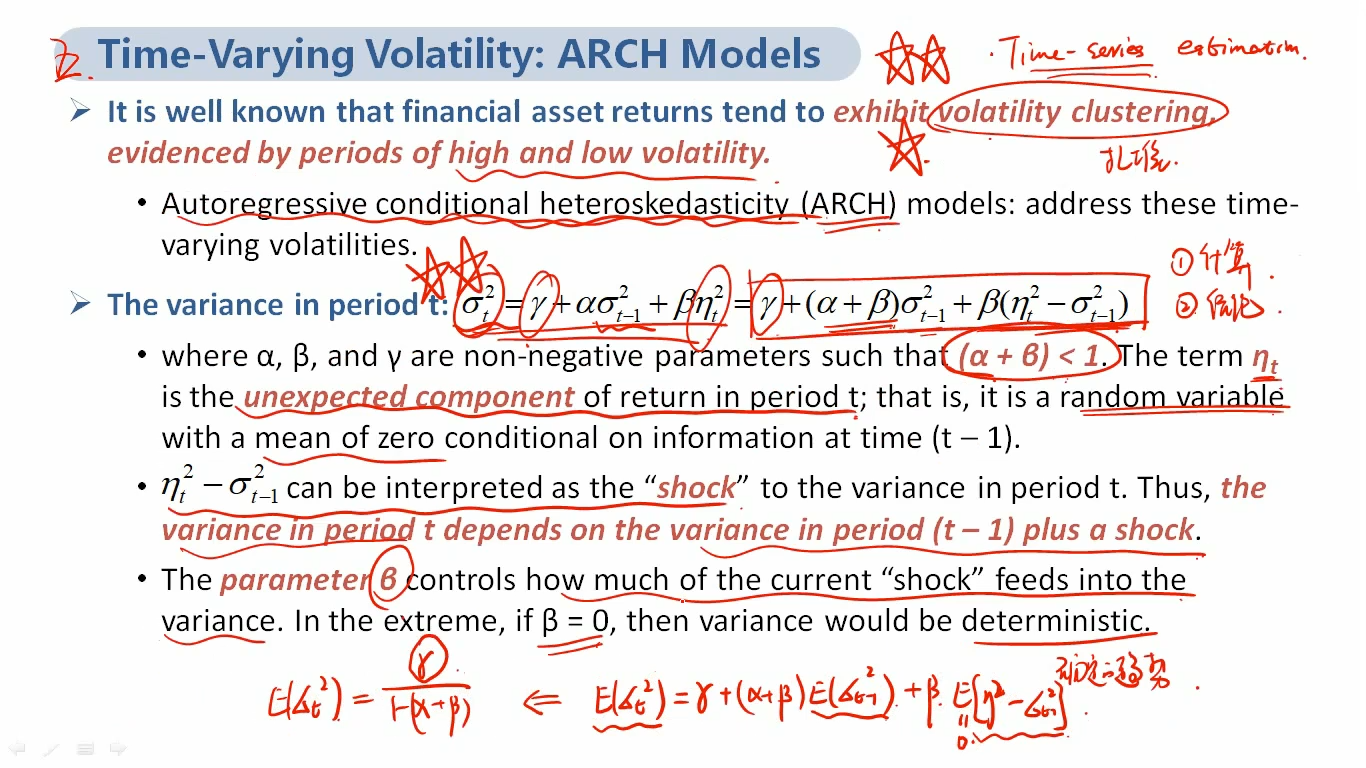

请问应该如何理解eta的方差用eta的平方来代表?这是一种常见的公式处理方法吗?另外,老师讲解中说eta是指当天收益率的波动,而那eta的方差(即eta的平方)是指波动的波动吗?

感觉英文描述的unexpcted component of return好理解一些,我理解是eta本身为return的偏离值,其方差就是这个偏离值的波动。不知道是否正确?

请老师解答,谢谢!

笛子_品职助教 · 2024年07月26日

嗨,从没放弃的小努力你好:

同学理解正确。

这个

eta可以看成是一种偏离。因为已经是偏离的收益了,所以波动可以用平方来表示。

----------------------------------------------努力的时光都是限量版,加油!