老师好,可以再确认一下这几个图的含义吗

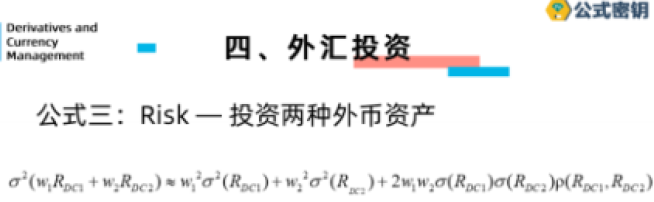

1.下图文字说是两种外币资产。但是公式里写的是DC1,DC2,是两种本币。似乎矛盾了,交叉项用的是correlation

2.本币收益拆解成外币+汇率的时候,用的correlation。顺便问一下那一串交叉项的英文名叫什么

3.multi factor的时候,公式写的correlation、例题写的covariance

基于以上,能帮忙整理一下计算方差的时候,交叉项该用cov还是correlation吗,感谢!

4.本币收益拆解成,外币收益+汇率收益

5.本币组合拆借成,本币权重+本币收益

6.单一资产拆解成,β+factor

7.有无其他补充