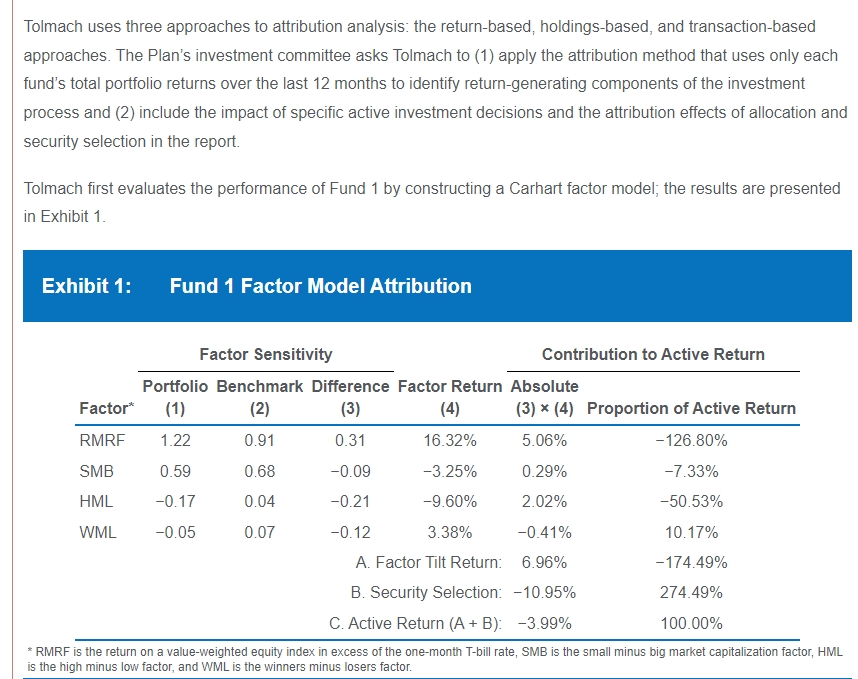

老师您好,这道题有个疑问,这个表总是看不明白,有点混淆了:

1.一个组合有几个factor,看更它的风格更偏向于小盘股还是大盘股,价值股还是成长股,趋势还是反转?这个应该是看difference 对吧?difference >0就偏向于前者,反之就风格就偏向于后者?

2是,看哪个factor对组合或者超额回报AR的贡献大小,这个是看Absolute 这个指标对吧?绝对值越大,那贡献就越大?

3是组合应该超配或者低配哪个因子,这个看的是factor return 的绝对值对吧?绝对是越大,就越应该超配对吧?

4.这道题我能理解sensitivity是指beta吗? 如果是这样,sensitivity -0.17<0, factor return -9.6<0, 那么这个factor HML 是不是应该为正?HML>0,是不是意味着便价值?