03:51 (2X)

这里没听懂,名义上采用债转股或者复合金融工具,不是债务转为权益,那是怎么认定,是不是适用于债务重组章节?

JY_品职助教 · 2024年07月26日

嗨,努力学习的PZer你好:

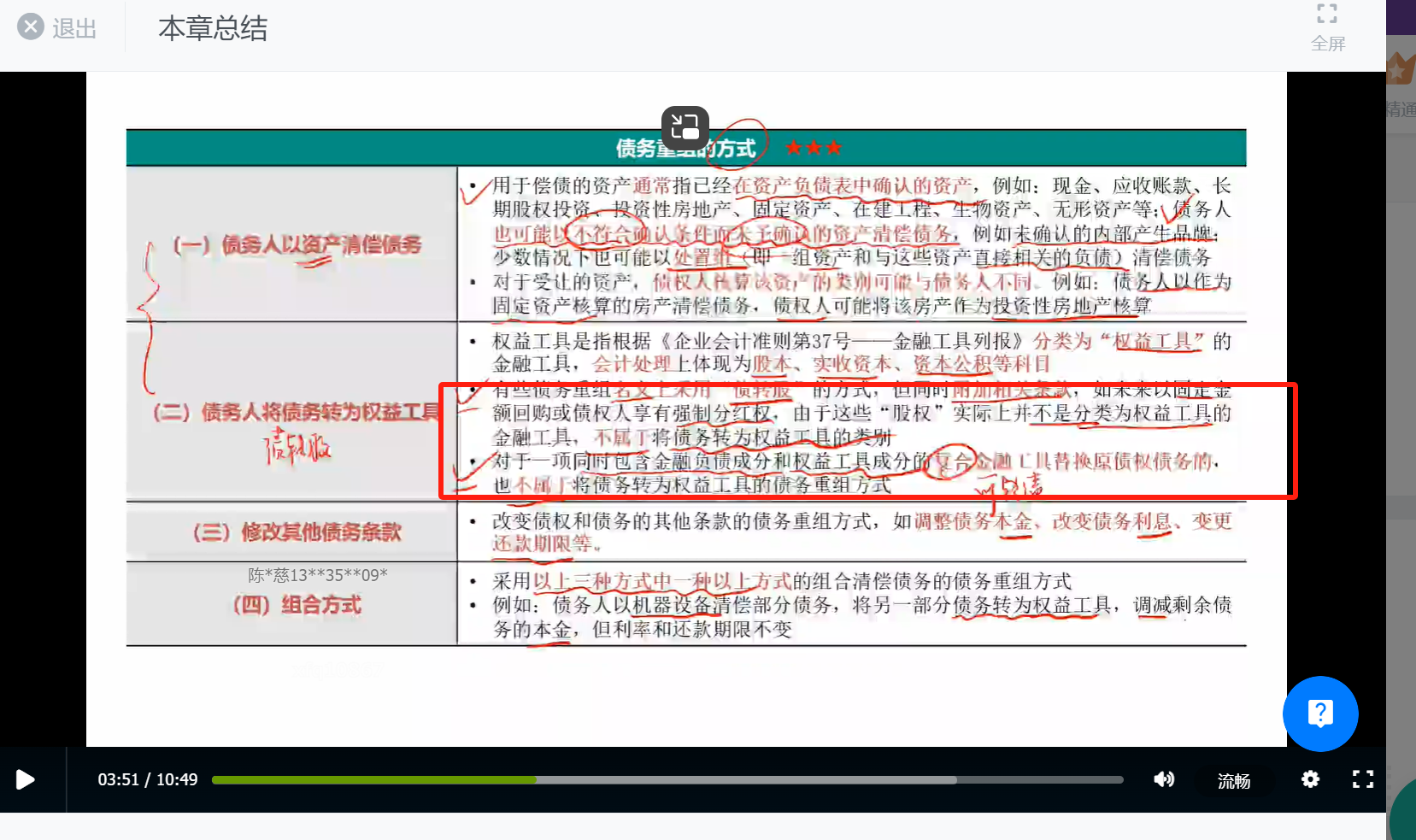

这个第二种方式,债务人将债务转为权益工具,就是说债务人用“股权”偿债的方式。

1.如果他使用的这个股权属于权益工具,其实就是债务人用自己的股票偿债,账务处理就是将债务转为权益工具。借应付账款,贷股本、资本公积。

2.同学问的这个名义上债转股,那么就是不属于权益工具的,对于这种情况的账务处理,需要根据股权的具体条款来判断。如果实质上是金融负债,那么应继续按照债进行会计处理,把应付账款转换为金融负债;如果是复合金融工具,需要分别确认其金融负债和权益工具的成分。

债务人用其偿债,那么就是回到第一种方式了,用“特殊的股权”偿债。还是适用债务重组章节的,因为现在是发生了债务重组了,所清偿债务账面价值与“特殊股权”确认金额之间的差额,应当计入当期损益(通常记入“投资收益”)。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!