这两个Example都是问的Expected Excess Return,为什么第一个用的是Excess Spread= Spread0-δSpread*EffSreadDur-POD*LGD, 第二个用的是δSpread*EffSreadDur? 题目里也没有说明是瞬时的,Spread0为什么没有了?

发亮_品职助教 · 2024年07月26日

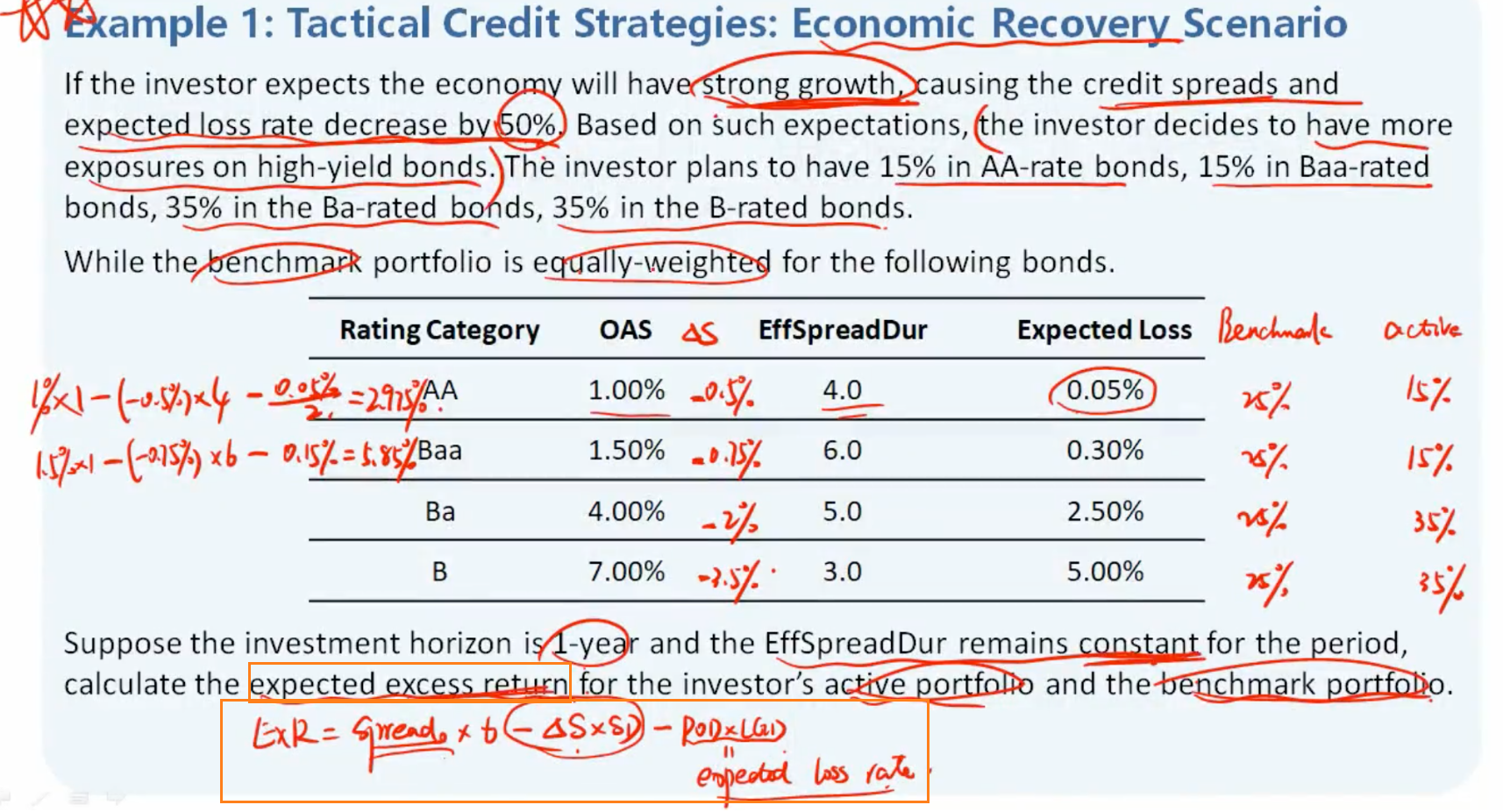

Expected excess return这个公式是债券的公式,计算债券因为信用风险带来的超额收益。公式里面的spread0,PD和LGD都是债券的参数。第一题就是债券利用这个公式算收益。

第二题是CDS的策略,不能用Expected excess return公式。计算CDS的收益就分别得考虑CDS的coupon收入与CDS的价差收益。

因为CDS是专门用来交易Credit spread的,credit spread是相对于benchmark rate而言的超额收益,所以使用CDS获得的收益相当于就是一个超额收益Excess return。所以题干才说要计算CDS的expected excess return,但这里CDS的expected excess return不能用第一题债券的expected excess return公式