NO.PZ202211270200003703

问题如下:

要求(3):根据资料(3)和(4),说明甲公司编制2x19年度合并财务报表时,对乙公司处置丙公司股权应当如何进行会计处理及应列报的报表项目名称;判断乙公司处置丙公司股权的处置日;计算处置日甲公司合并利润表中应列示的与股权处置相关的投资收益金额。

解释:

(3)a. 甲公司编制2x19年度合并财务报表时,对乙公司在资产负债表日后处置丙公司股权,应作为资产负债表日后非调整事项进行会计处理,并在2x19年度合并财务报表附注中进行披露。

甲公司编制2x19年度合并财务报表时应将丙公司所有资产和负债划分为持有待售类别,分别作为“持有待售资产”和“持有待售负债”项目列报。

b.乙公司处置丙公司股权的处置日:2x20年1月5日。

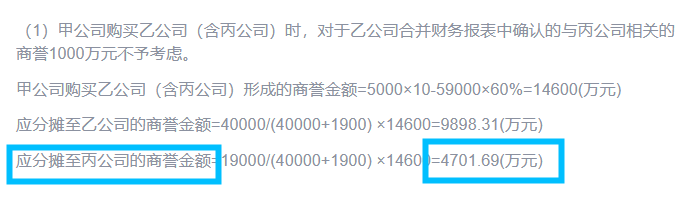

c.处置日,甲公司合并利润表中应列示的与股权处置相关的投资收益金额=28000-(19000+3000)-4701.69=1298.31(万元)。

4701.69是哪里来的