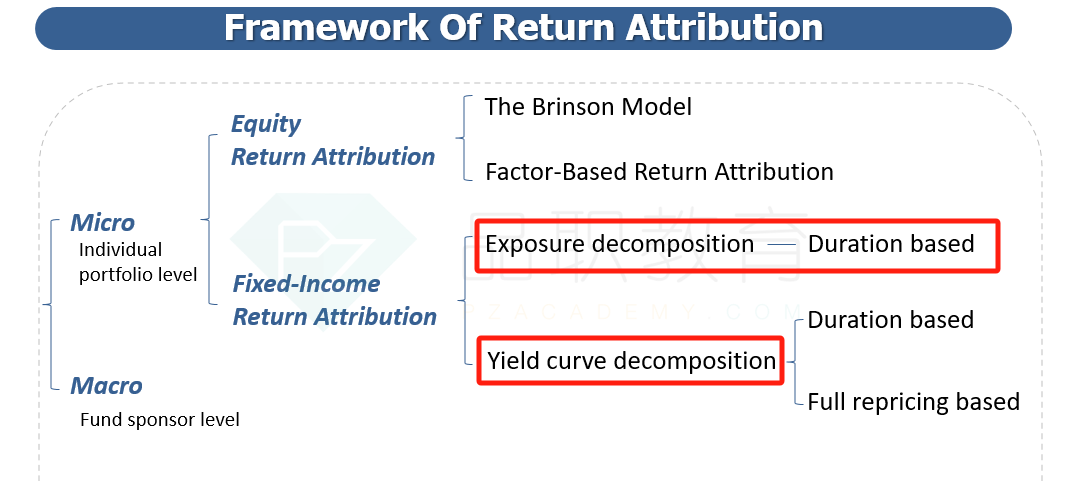

fixed income performance attribution中的yield curve - duration based为何同时top-down和bottom-up?老师我看原版书是这么写的,这里的top-down和bottom up是怎么体现的呢

吴昊_品职助教 · 2024年07月25日

嗨,从没放弃的小努力你好:

在固定收益归因中,使用基于久期的收益率曲线分解方法可以从不同的角度进行执行。

1、Top-Down Approach

整体市场影响: 首先,从整体市场的久期变化开始分析。这种方法会考虑整个市场的久期结构和利率曲线的变化,然后根据这些变化来解释投资组合的表现。

宏观经济因素: 这种方法通常会关注宏观经济因素如通胀率、利率政策的变化等对久期结构的影响,然后推断这些影响如何传导到投资组合的表现上。

2、Bottom-Up Approach

证券级别分析: 这种方法从投资组合中个别债券或其他固定收益证券的久期和特定属性开始分析。它将重点放在单个证券的久期差异以及这些差异如何影响整体收益率曲线分解的结果上。

具体的投资组合构成: 分析固定收益投资组合中每个具体的债券,如其久期、到期收益率等,然后根据这些信息来解释投资组合的整体收益率曲线分解结果。

因此,top-down和bottom-up方法在固定收益归因中的应用方式取决于分析的起点和侧重点。top-down更关注整体市场和宏观因素的影响,而bottom-up则更侧重于个别证券的属性和其在投资组合中的作用。

但是我们更多使用的是bottom-up approach。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!