开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

若然 · 2024年07月24日

15:05 (2X)

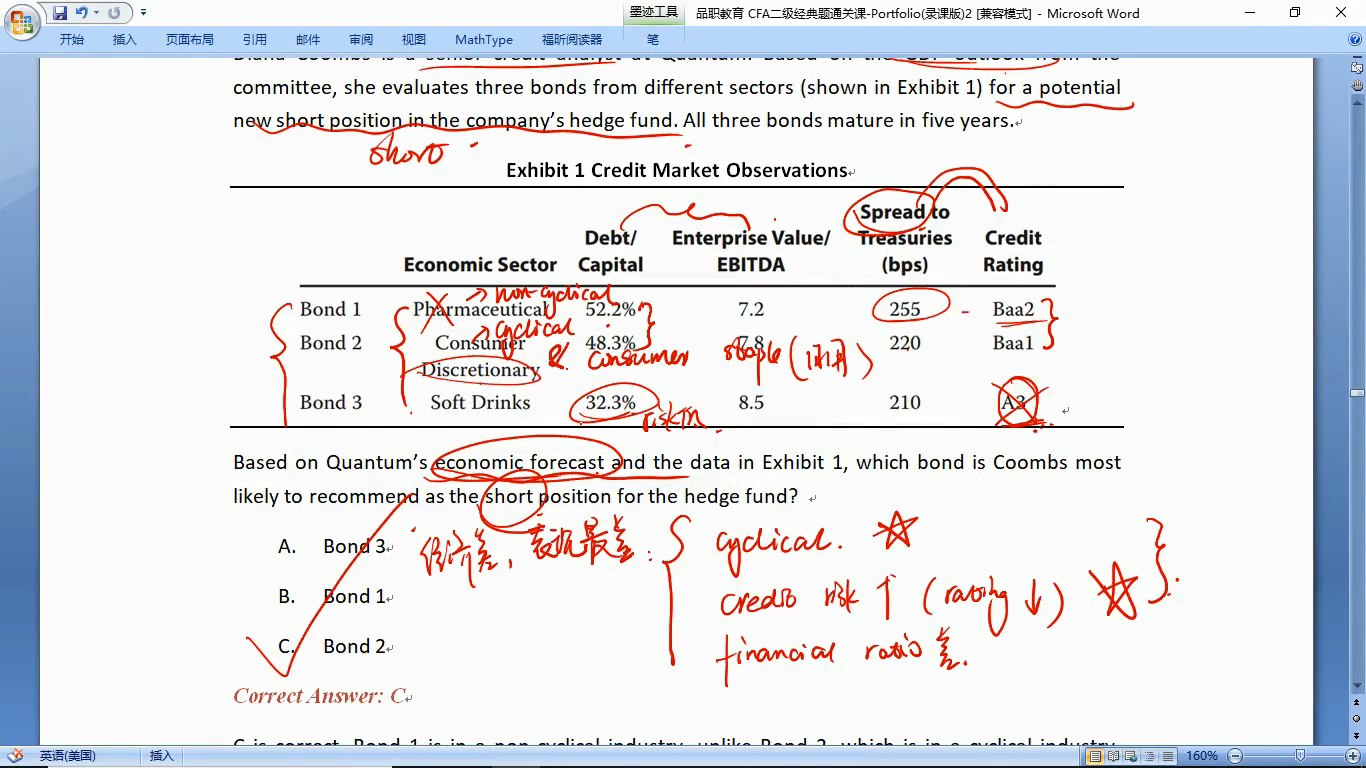

请问,bond 1的spread那么大,是不是已经反映了周期和非周期性行业的差别,那是不是应该选1?

品职助教_七七 · 2024年07月25日

嗨,从没放弃的小努力你好:

不应该选1。题目问的是未来的变化,也就是随着经济变差,哪个bond将会下跌的最厉害。对于非周期性行业的bond,经济变差后,credit risk和spread一下子就扩大了,评级也会相应下降。不能只按照现在静态的情况来判断,必须结合行业属性综合判断。

----------------------------------------------加油吧,让我们一起遇见更好的自己!