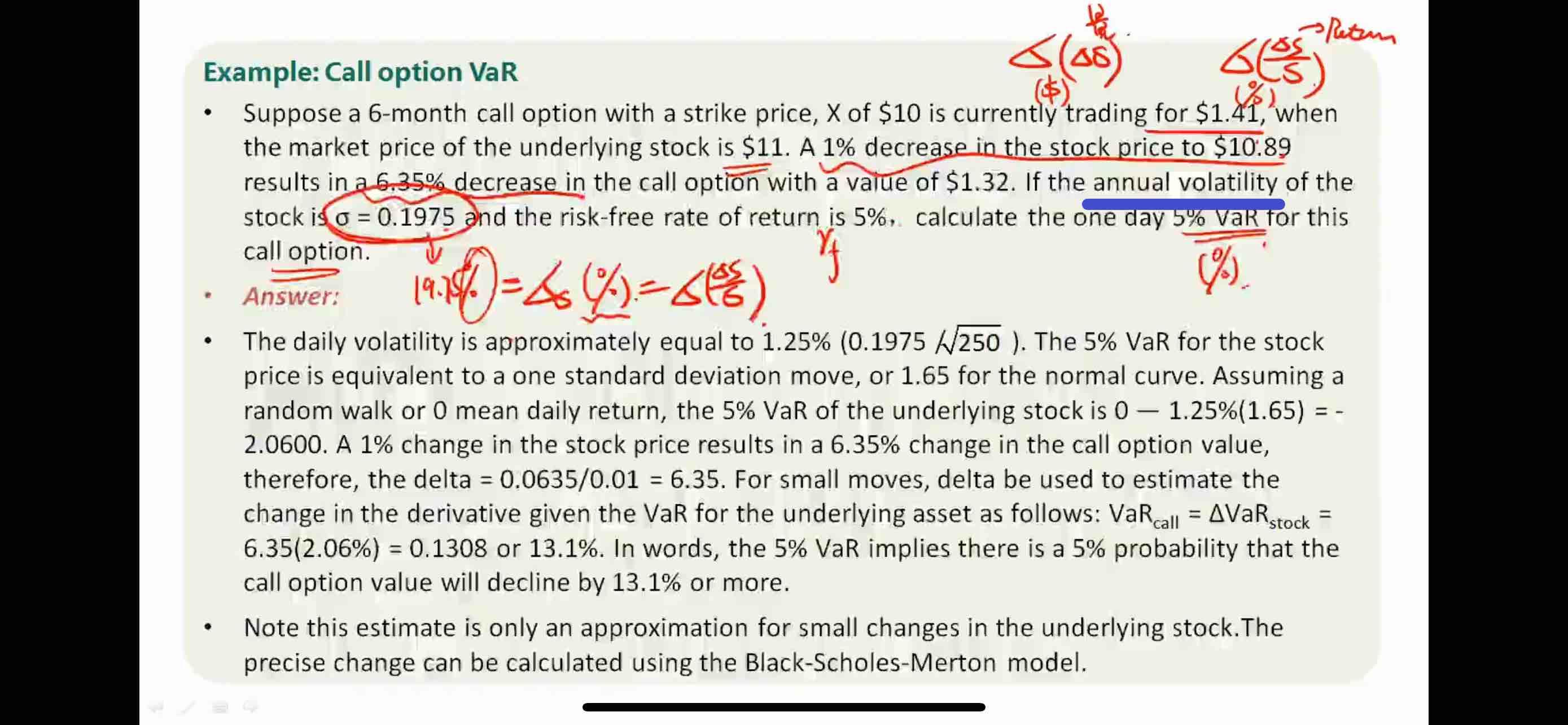

老师,这里的annual volatility of the stock怎么看出就是股价变动率的volatility?

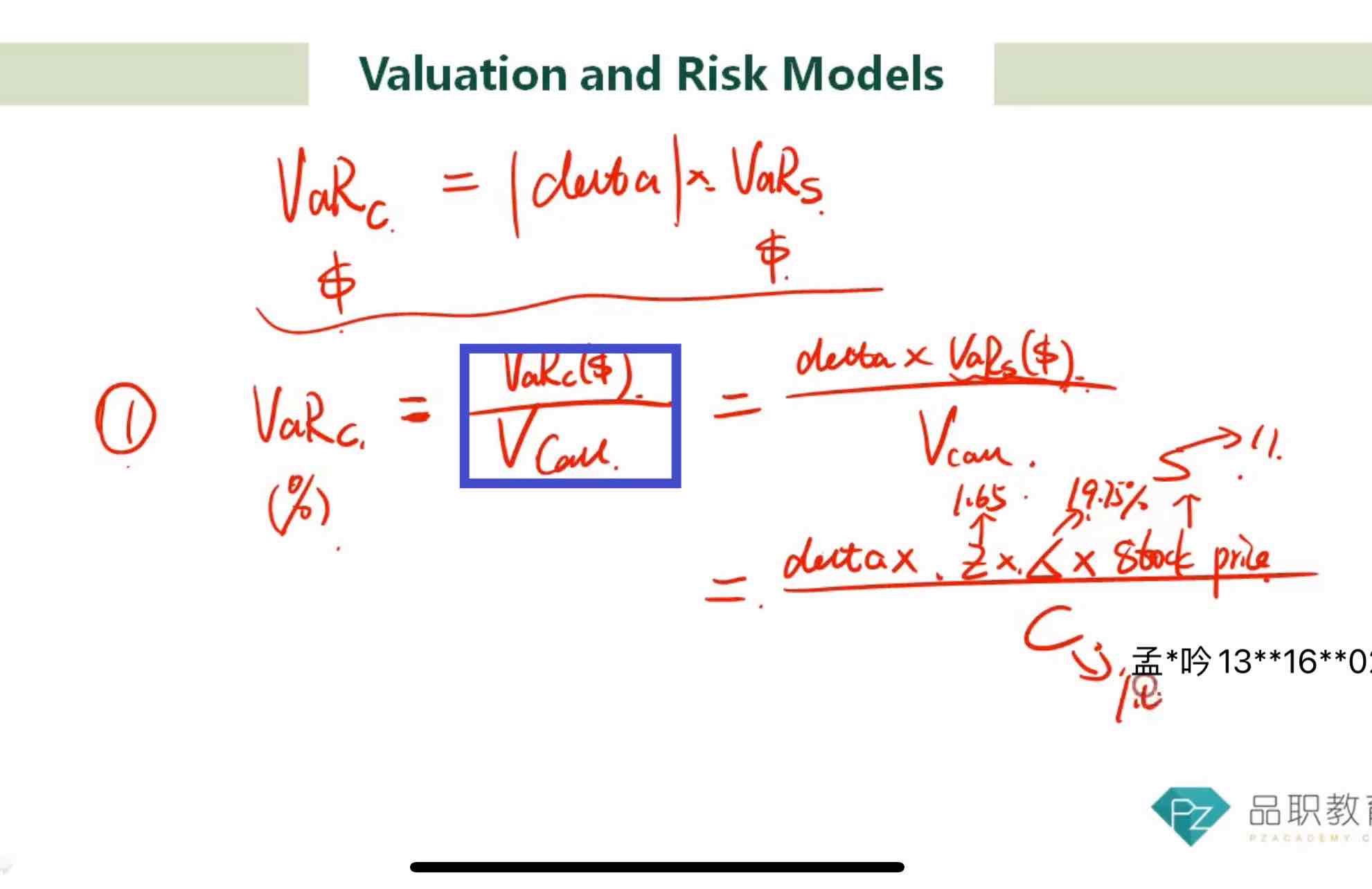

2、为什么期权价值变动率的VaR等于期权价值的Var除以看涨期权的价值?

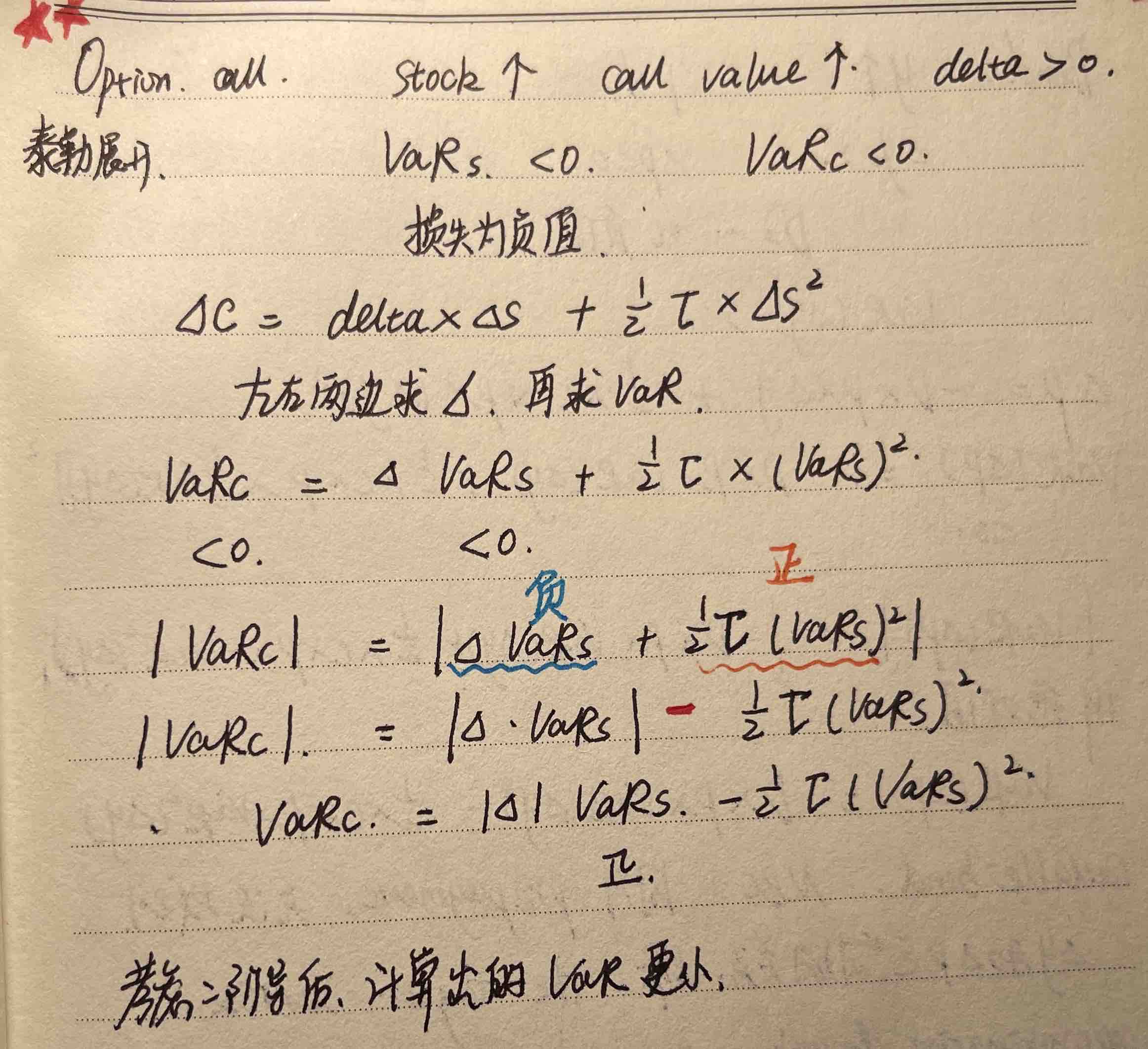

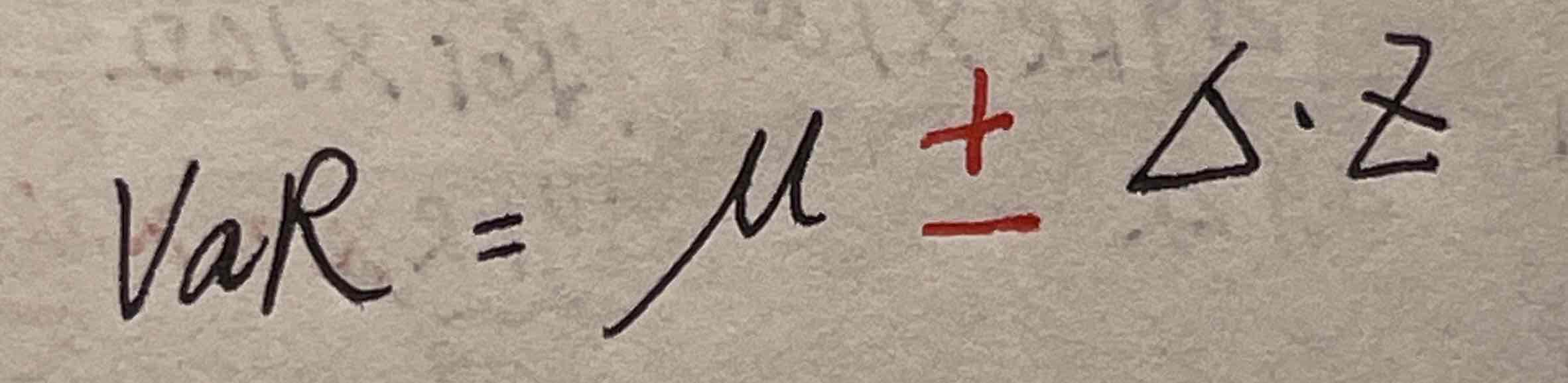

3、之前做过一道题,答案给出的VaR公式是第二张图,我理解就是VaR其实也不用取绝对值,计算出来如果是正值就是损失,计算出来是负值就是收益,所以第一张图讲到非线性资产计算VaR时,VaR怎么又是小于0了呢?VaR本身就是损失的含义,小于零不就是收益了吗?还是我理解的不对?

品职答疑小助手雍 · 2024年08月02日

我不知道你听的哪一节课哈,能写出var小于0看情况也是要有两种说法的,而且代表两种完全不同的结论。

1、没有取绝对值的时候得到小于0的结果,这是我们通常理解的情况,还没有取绝对值,var代表一种可能产生的损失值,而没去绝对值的时候也可以说是负收益。取了绝对值就是一个正数的损失值。

3、不常见的情况:通常μ-σ*z是个负数,需要取绝对值计算得到var的表述(一个正数的损失值)。但是有时候在默认μ小于σ*z的情况下var=σ*z-μ,遇到特殊情况μ非常大的时候,导致这个计算结果变成一个负数(其实这个数值意味着遇到了极端情况,如最差的5%的情况,依旧没有损失而是收益),相当于是一个损失的负数。

你本身基础不是很牢哈,又基于不明白正负的含义以及前面带有期初期末概念的提问,我觉得你对var这个概念是没有掌握的,建议再听一下基础班体会一下。

品职答疑小助手雍 · 2024年07月29日

2、你的追问我没看懂,本来不是“期权价值的Var除以看涨期权的价值”么?怎么又问成“Var/call和期末/期初-1”了? 以及这句话中间的“和”是否应该是“的”?

我说的百分比形式的意思是假设一项资产价值100万,它的var=10万, 那这个百分比的var的形式也可比表达为10/100=10%。

梦梦 · 2024年07月31日

我的意思是这么理解对不对:比如您这里的Var=10,是不是就是V(期初)-V(期末),资产价值100就是V(期末),var(dollar)/call value即10/100就是个变动率,相当于期末/期初-1