在我们的考纲,说的4个volatility trading的方法其实说的是各自的特点而非实际操作方法对吗?

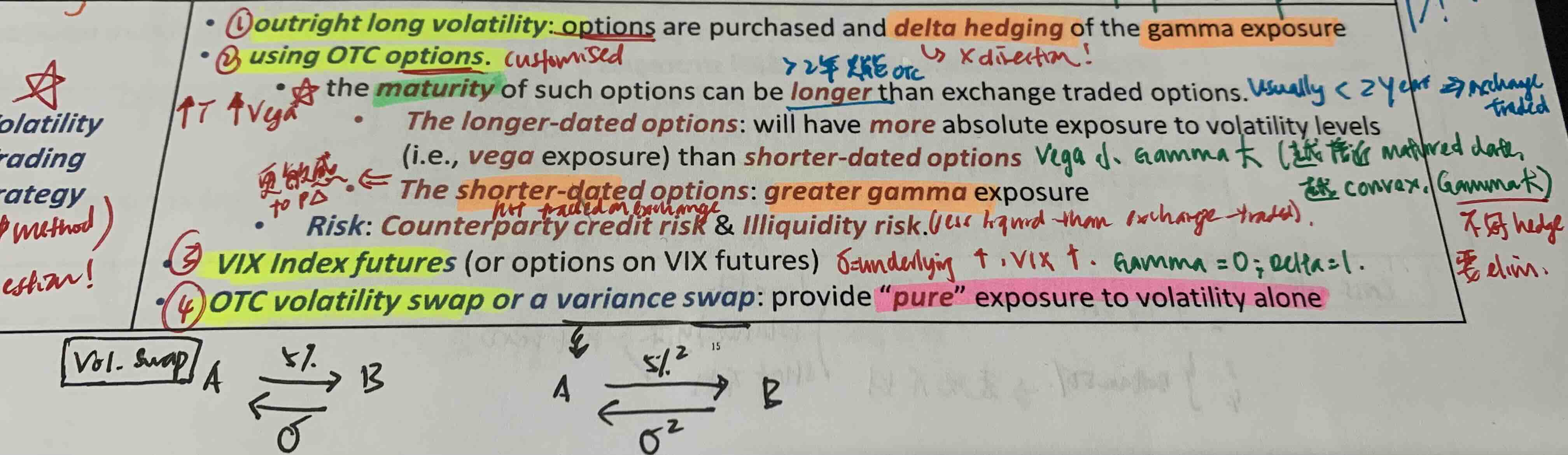

1. outright long volatility = outright long put option, delta exposure 可以被hedge (配合underlying asset 的头寸)但gamma exposure is still there 所以要delta hedge?

2. Using OTC options (customise tenor and strike price but with counterparty credit risk 违约风险 and liquidity risk少人交易)

不明白这个longer dated 相比shorter-dated 有更多absolute volatility exposure ——— 但实际操作该怎么做呢?也要配合underlying asset?

longer dated option的好处是delta 和gamma exposure 比较少因为maturity period 还很长(比较便宜?)

3. VIX index futures

underlying 就是VIX,standardised product,volatility上,VIX上,gamma=0, delta=1,因此相对来说比较容易trade 的strategy?因为不需要去理会gamma,只需要1比1hedge delta?

4. OTC volatility swap/ variance swap

pure exposure to volatility, receive/pay a fixed rate + pay/receive volatility (?用哪个vega notional 来结算的吗?乘于一个notional principal)

这个vol/variance swap没有exposure to delta & gamma ———最好的trading strategy

拜托老师帮帮忙回答一下🙏🏼