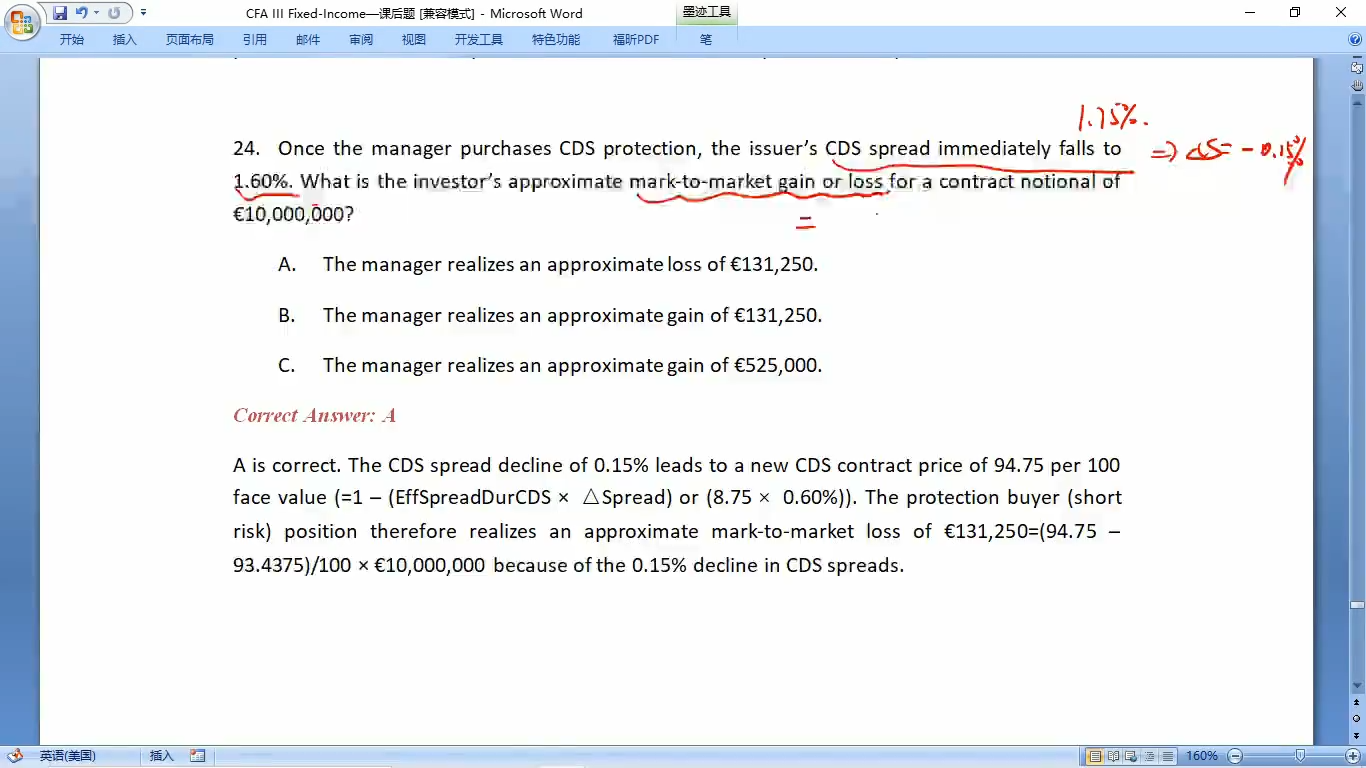

18:21 (2X)

请教我的理解对不对:cds seller 作为 long 的一方,inception时候想买个cds spd 高的,已经卖了cds 后,希望看到cds spd 降低。这样理解对吗?

因为at inception, cds is at discount, long receives upfront payment = (cds spd - fixed coupon) x effspd dur, 后续cds spd 降低则cds price 增加,这两个方向对long有利

发亮_品职助教 · 2024年07月24日

cds seller 作为 long 的一方,inception时候想买个cds spd 高的,已经卖了cds 后,希望看到cds spd 降低。这样理解对吗?

对。我再完整描述一下:

CDS seller,就是卖出保险的一方,他赚的是保费,因为保险的卖方会承担信用风险(long credit risk)。保费的大小和标的物资产的信用风险credit spread是挂钩的。标的物的信用风险credit spread越高,收取的保费就越多。

作为CDS seller的一方,当期初的CDS spread比较高时,卖出保险可以赚取较多的保费。他希望看到的是将来标的物资产的credit spread下降,因为将来标的物债券的credit spread下降就意味着这个债券的信用风险在下降,债券将来的违约可能性在下降,那么作为保险的卖方,将来理赔的概率就在下降。于是,保险的卖方(protection seller)就可以稳赚一个保费,而不用进行理赔。

因为at inception, cds is at discount, long receives upfront payment = (cds spd - fixed coupon) x effspd dur, 后续cds spd 降低则cds price 增加,这两个方向对long有利

在期初的时候,具体CDS是discount还是premium,这要看CDS spread和Fixed coupon之间的大小关系。

仅从这道题而言,债券期初的CDS spread是1.75%,大于Fixed coupon 1%

所以其价格是:CDS price = 1 + (Fixed coupon - CDS spread)×EffectiveSpreadDuration

由于CDS spread更大,所以CDS price是discount。意思是期初CDS合约卖便宜了。

CDS buyer每年只需支付1%的coupon,就可以获得风险是1.75%债券的保护,每年少交了(1%-1.75%)的保费。合约的期限是EffectiveSpreadDuration=8.75,所以总计少交保费为:(1%-1.75%)× 8.75 = 6.5625%

CDS buyer在期初需要一次性支付给CDS seller一个补偿(unpfront premium)为(1%-1.75%)× 8.75 = 6.5625%

这道题我们是买方哈,所以是期初需要支付upfront premium 6.5625%。买入保险之后,期末时刻,信用风险下跌为1.60%,此时如果重新签入一个新合约的话,CDS买方需要支付的upfront premium为:(1%-1.60%)× 8.75 = 5.25%

意思就是,我们期初买的一份CDS合约,支付了6.5625%的upfront premium,而Spread下降之后,以最新的市场条件重新买入一份这样的合约,只需支付5.25%的upfront premium,相当于我们买亏了,多支付了(6.5625%-5.25%)=1.3125%

所以作为买方我们是亏损:1.3125%,CDS的NP是10,000,000,于是亏损的金额是:

10,000,000×1.3125%=131250

而作为CDS的卖方来讲,相当于是卖赚了131250

这道题也可以从平仓旧合约的头寸出发分析盈亏,但比较复杂,考试几乎用不上,不再赘述。这道题最简便的就是本题答案用duration×△spread算。