AA里underrfunded不能用 hedging-return seeking 的两步法吗?讲义里写的是可以用变化的方法。

另外,机构IPS是可以在underrfunded时候追求高风险,FI不可以?能否对比一下

Lucky_品职助教 · 2024年07月22日

嗨,从没放弃的小努力你好:

同学你好:

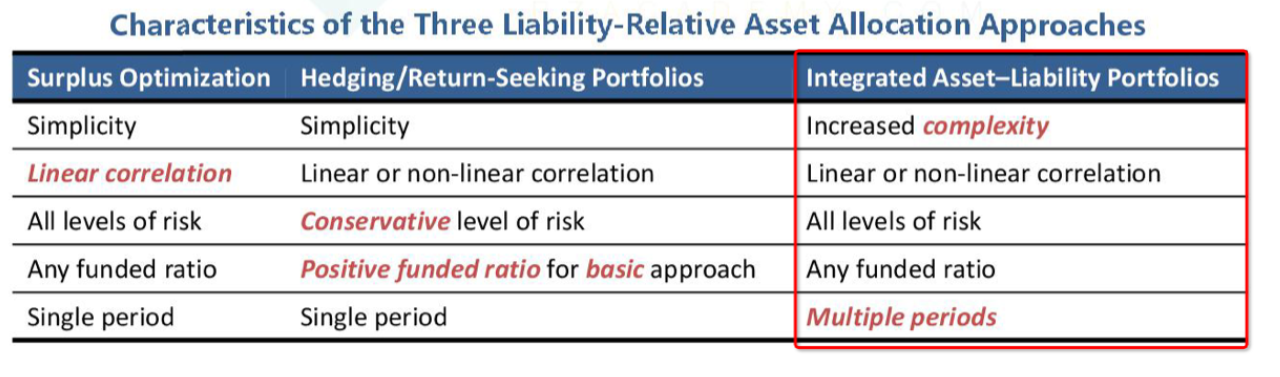

我先分析一下这道题,它主要考察的就是 surplus optimization,hedging/return-seeking ,以及integrated asset-liability 三种方法之间的对比。

我们先将hedge/return seeking和Surplus optimization做一个区分,总的来说Surplus optimization中是将A-L得到的surplus看做一个整体,本质上是对组合的surplus进行最优化求解,求的是surplus的效用最大化。如果underfunded,surplus为负,这个方法的目的就是缩小负值。

hedge/return seeking则是将一块蛋糕切成两块,变成hedging portfolio(A=L)和return-seeking portfolio(A>L),hedging部分用于cover liability,return-seeking部分追求收益。

overfunded是hedge/return seeking的必要条件,同时也是这个方法的缺点。,所以这道题不能选择hedge/return seeking的方法。

而最后的Integrated ALM,是最综合、复杂的方法,综合考虑到了AA的各种情况,是动态调整的,资产和负债端联动,通常会用多期的模型“These approaches are often implemented in the context of multi-period models.”。这道题中没有提到复杂和多期,这个方法成本肯定最大,是不适合的。换言之题目中如果提到复杂和多期,而且不在意成本的话,就可以选Integrated ALM。

关于这三种方法的对比,同学可以参考下面的截图记忆一下。

我再来解释一下Partial hedge 和 Dynamic versions。

Hedging/Return-seeking 的方法,只有是最基础的模式时,必须要求是positive funded ratio,但是它还有两种变形,Partial hedge 和 Dynamic versions,并不要求positive funded ratio。也就是说,在如果想更加激进,或者打破这个局限,就引入了这两个变种策略.

其中Dynamic version ,也叫做:Liability glide path,是按照Funded ratio动态调整的策略,也就是Hedging portfolio与Return-seeking portfolio的比例是动态变化的,两个Portfolio的比例会随着funded status的变化而变化,且这个比例是提前设计好的。

例如,等养老金实际的Funded ratio达到某个特定数值时,就相应调整Hedging portfolio与Return-seeking portfolio的比例。

这个策略Overfunded可以用,Underfunded也可以用。

两个变种的策略,因为涉及Partial hedge,所以主要针对更加激进的Portfolio,所以这个策略对Underfunded会更好用一些,因为Underfunded时,这种策略可以加大Expected return,有机会补充缺口。这样即使没有surplus,基金经理也可以采用这些方法来更激进的投资,达到fully funded的目的。

FI里,同学你指的是LDI的方法吧?

Liability-Driven investing 是以负债为目标的投资策略。LDI的具体方法就是免疫(Immunization)。无论是Duration-matching还是Cash flow matching,主旨都是要使资产和负债所有的风险和特征相匹配,根据基金的负债来驱动资产配置的决策,常用于养老金的管理中。简单来说,养老金的负债有什么特点,投资就要针对这些特点来配置资产,例如养老金中的受益人(员工)都特别老了,马上就要退休,那么在管理这部分资金时,就要配置一些流动性较好的资产,以备几年后的退休金支付。所以在FI里面,追求高风险并不是LDI的目标。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

506623496 · 2024年07月22日

是 contingent immunization