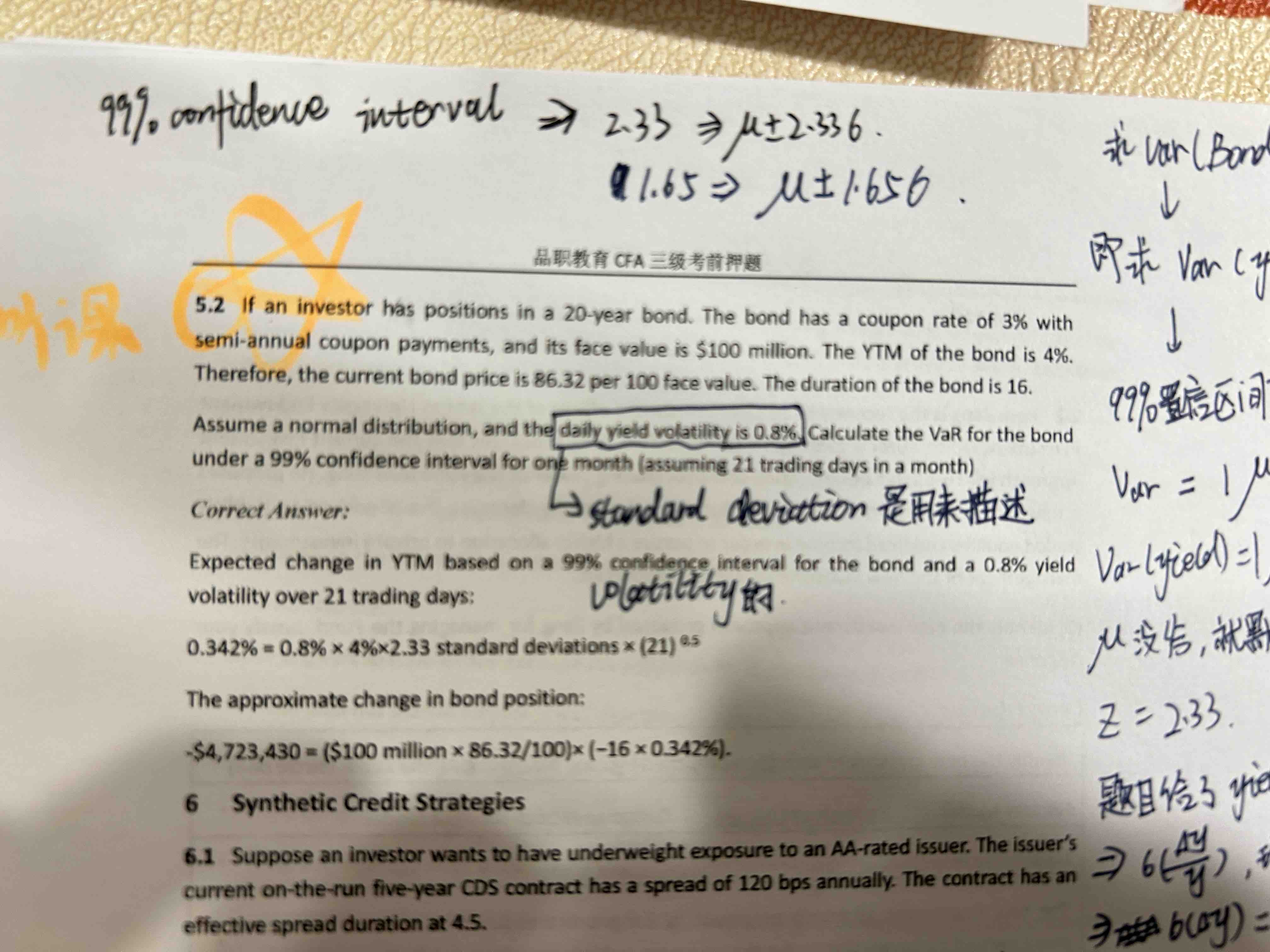

视频讲解说 这个题目里面的 daily yield volatility 是说收益率变动率的标准差 我不能接受这个说法 从题目文字看不出来

发亮_品职助教 · 2024年07月21日

是的,这个没办法从题干信息读出来。因为这是一个标准的题目类型,这是从题目的解法总结出来的。

原版书最开始的这道题,yield volaitlity是理解成收益率的标准差,已知yield volatility是1.8%,债券的duration是16,一个月当21天算。要求计算月度的VaR。

最开始的计算是:-2.33×根号21×1.8%,这是99%的YTM VaR

然后再乘以Duration,可以算出来债券价格变动幅度的VaR:

(-16)×(-2.33×根号21×1.8%)

这块有一个问题,就是由于债券的duration很大,最终算出来的债券价格幅度的VaR值非常大,有可能会超过100%,即,债券亏损会超过100%,这已经超出了现实的情况。所以原版书后期做了修改。

后期的修改是把yield volatility当成收益率变动率的标准差,这时候要计算99%的YTM VaR时,需要再乘以YTM,即:

-2.33×根号21×1.8%×YTM,这是99%的YTM VaR

由于YTM是一个小于1的数据,是一个百分之几的数,这会把YTM VaR缩小100倍。这样就保证了最终算出来的债券价格VaR符合常理。

原版书的例题是用【-2.33×根号21×1.8%×YTM】计算的,原版书的课后题是用【-2.33×根号21×1.8%】计算的,2个方法都同时出现了。所以这块何老师是给了2个理解角度:

如果yield volatilty比较大,如是一个百分之几的数,这个数算VaR就太大了,所以要把他当成收益率变动率的标准差,于是算YTM VaR时,为例题算法

-2.33×根号21 × yield volaitlity ×YTM

如果yield volatilty比较小,如是几bps的数,算价格VaR是合适的,所以把他当成收益率的标准差,于是算YTM VaR时,为

-2.33×根号21 × yield volaitlity

一般来看,第二种算法比较常见【-2.33×根号21 × yield volaitlity】。从25年的新原版书来看,也是当成第二种算法了。这块建议两种情况都知道,重点关注第2种算法。