18:05 (1.5X)

- 这题是要考虑所得税影响的,所以在成本法调权益法这步是不是应该还应有权益法分享经营成果带来的所得税相关分录?

借:所得税费用 430

其他综合收益 20

贷:递延所得税负债 450

另外麻烦老师看下NO.PZ2022112702000032我做的一个追问,那题的理解我们好像都搞错了

JY_品职助教 · 2024年07月22日

嗨,努力学习的PZer你好:

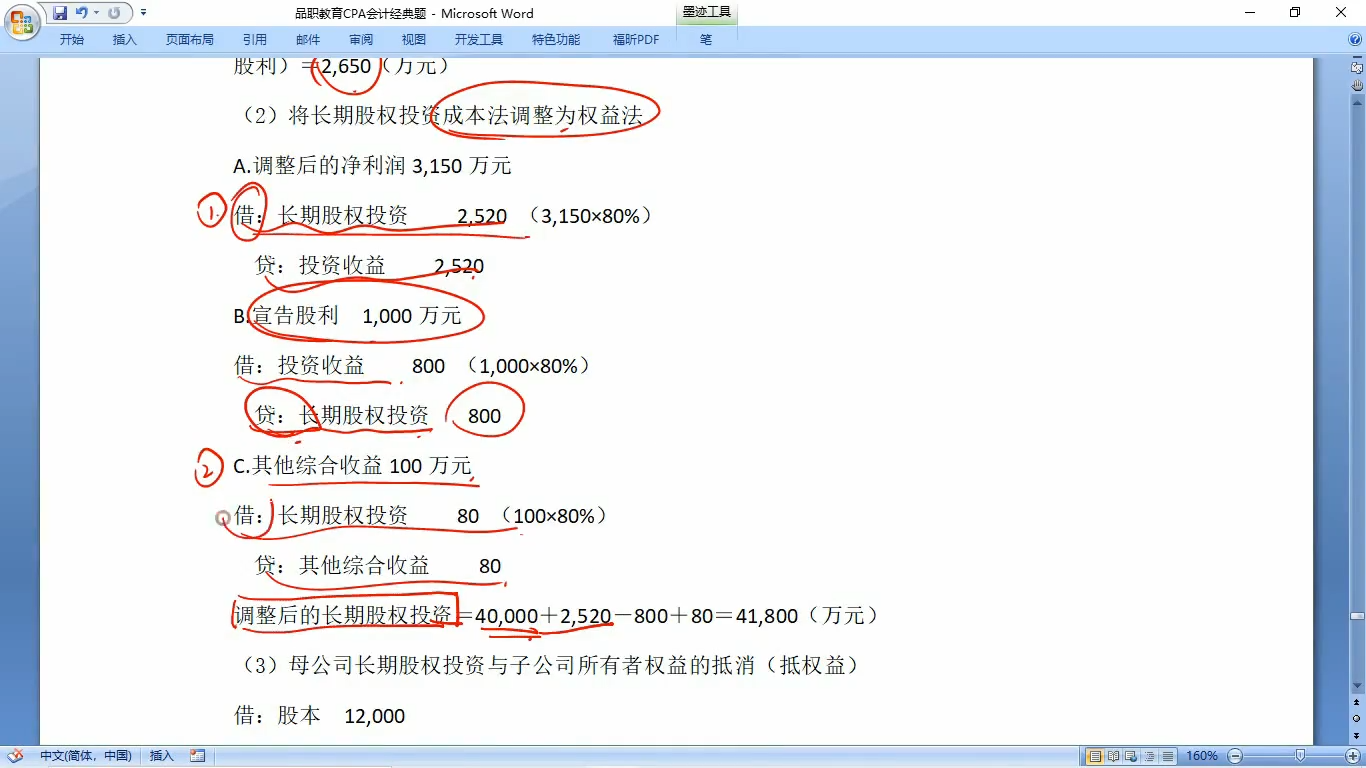

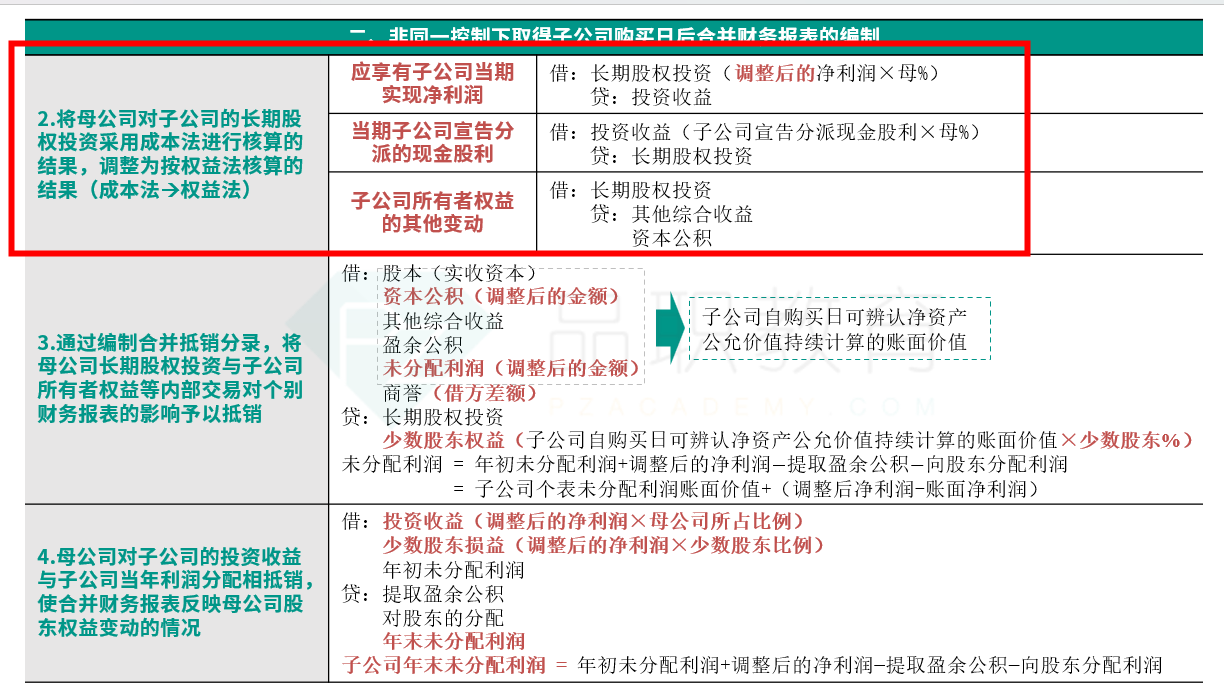

这个老师没有理解同学的意思,长期股权投资合表上,成本法调权益法,就是调整净利润、宣告股利、其他综合收益这几步,没有涉及到所得税相关。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

ericatchina · 2024年07月22日

合并报表上长投的账面价值是按权益法计算的账面价值,计税基础是个表上成本法计算的初始投资成本,不是会产生账面价值和计税基础的差么? 类似有关递延所得税的调整在内部商品交易的抵消中也存在,为什么在成本法转权益法这里就没有了呢?

ericatchina · 2024年07月22日

哦,不好意思,我反应过来了,长投在合并报表中会被抵消掉,所以不存在会产生递延所得税的问题