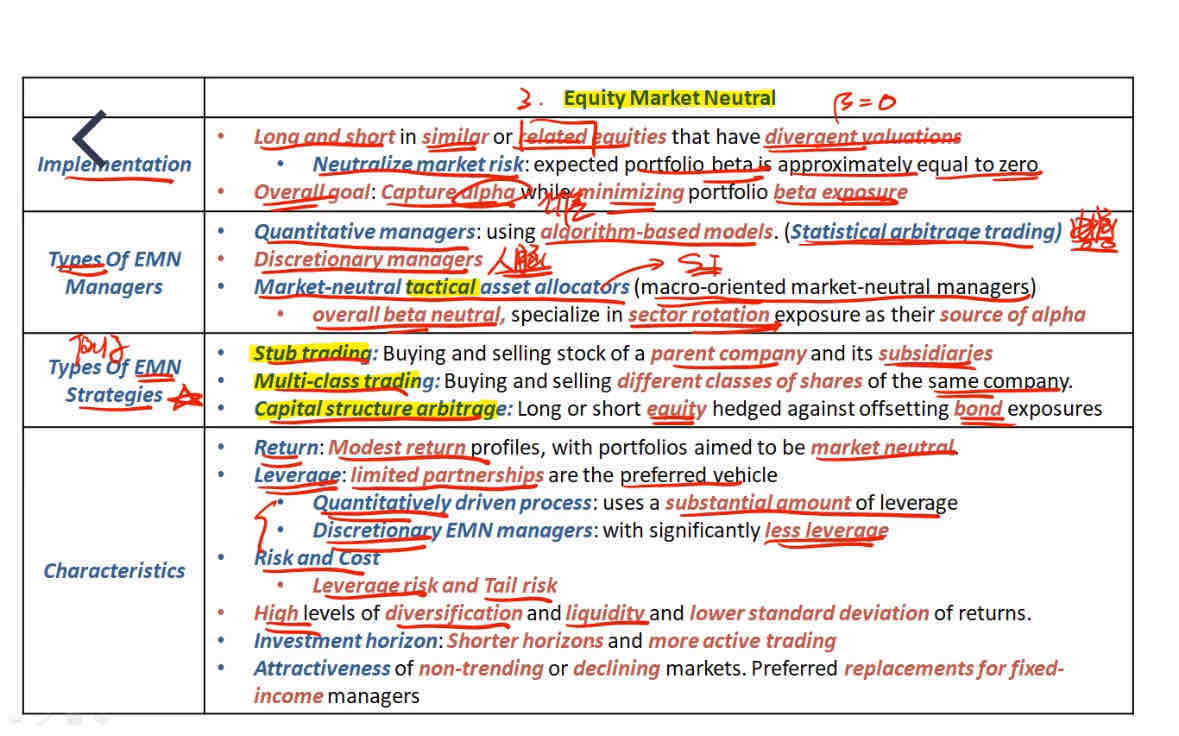

老师,market neutral策略为什么diversification好?diversification是指非系统性风险分散的好,还是说只要降低了sigma,都是分散化做的好?

伯恩_品职助教 · 2024年07月21日

嗨,努力学习的PZer你好:

两只股票用了EMN策略是把系统性风险beta调为0,非系统性风险并没有对冲掉,为什么说这个策略diversification好?——β都是0 了,那么说明和equity没有任何交集了,当然分散化好了啊。如果它们有共有相关性,比如都受到某个factor影响,那么只有有这个factor的影响就会都有反应,现在EMN几乎不受任何影响,当然和equity没有交集了,当然就没有非系统风险了,当然就分散化好了

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!