NO.PZ202212270100001901

问题如下:

Based on Exhibit 2, the allocation effect for South America is closest to:

选项:

A.–0.04%.

0.03%.

0.20%.

解释:

Correct Answer: C

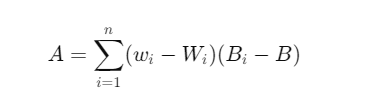

The allocation

effect for South America is 0.20%.

Allocation = (wi –

Wi)(Bi – B)

= (20.38% –

18.82%)(35.26 – 22.67%)

= 0.1964%

= 0.20%

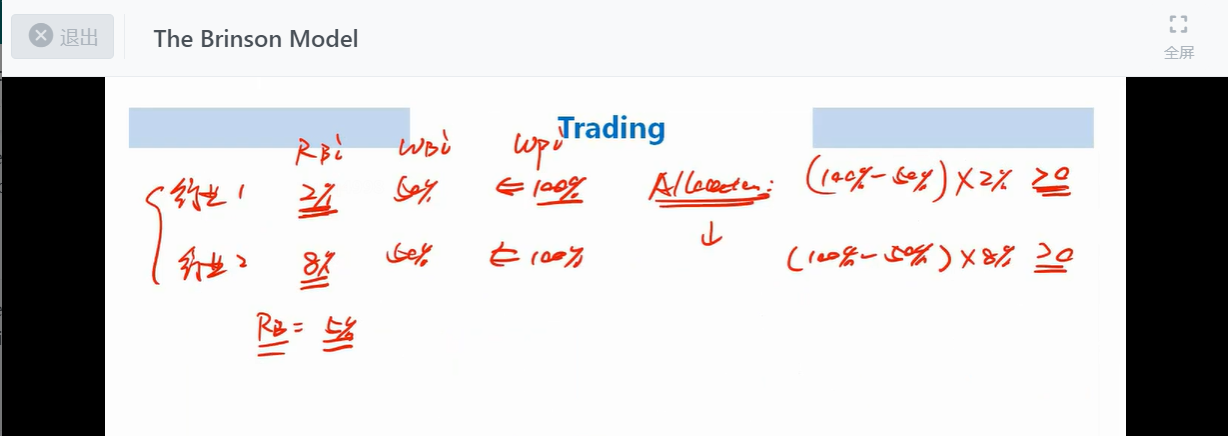

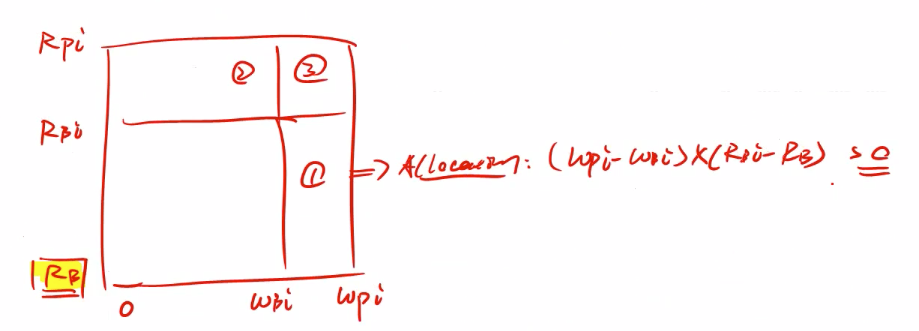

return为何是benchmark - Portfolio,这里怎么理解?

为何和weights公式,不是统一的?