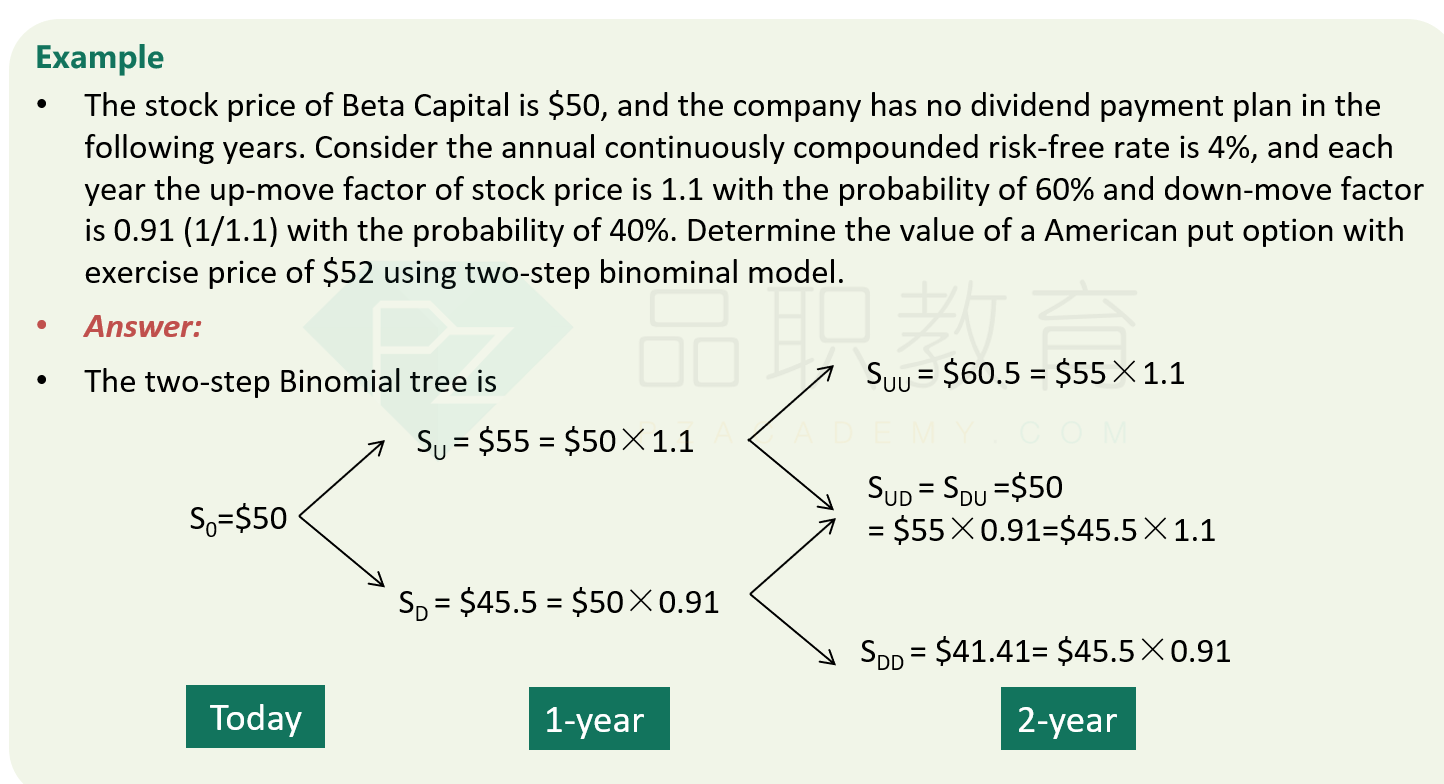

NO.PZ2023091802000130

问题如下:

A trader holds a 1-year American put option with a strike price of USD 100 on a stock currently trading at USD 85. To value the option, a one-stop binomial tree is used where the stock price can move up or down by USD 10 in the 1-year period. If the risk-neutral probability of the stock moving up is 81% and the risk free rate is 6% per year. What is the current value of the American put?

选项:

A.USD 8.29

B.USD 15.00

C.USD 17.01

D.USD 19.97

解释:

由于是美式期权,可以提前行权,提前行权后可以获得100-85=15元

15>8.29,因此选择提前行权

S0=现在交易市场价格=85

S1=1年期看跌美式执行价格=行权价100

p=执行价格-市场价格100-85=15

这个p代表什么 含义,这个美式看跌期权内在价值有没有通俗易懂的话语表达 不理解

1年后的价格

85+10=95 100-95=5

85-10=75 100-75=25

已知股票上涨的风险中性概率为81% ,下跌概率为=100=81%=19%

然后那个P的81%*5...的这个公式是哪个公式啊 ,可以写出来嘛,这个公式的P是行权价的意思嘛

然后15大于8.29的话,感觉自己没有学懂是在干什么。。