NO.PZ2020011303000210

问题如下:

How is effective duration defined?

解释:

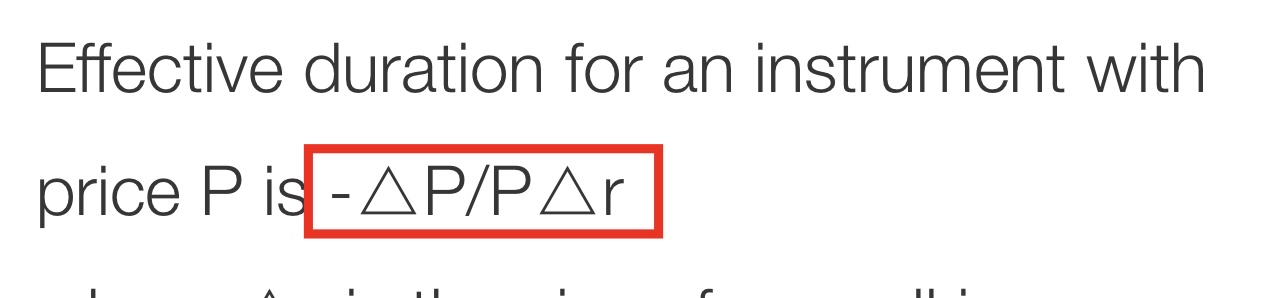

Effective duration for an instrument with price P is -△P/P△r

where △r is the size of a small increase in all rates and △P is the resultant change in the price.

题目问:effective duration的定义是什么?

effective duration指的是在利率水平发生特定变化的情况下债券价格变化的百分比=-△P/P△r

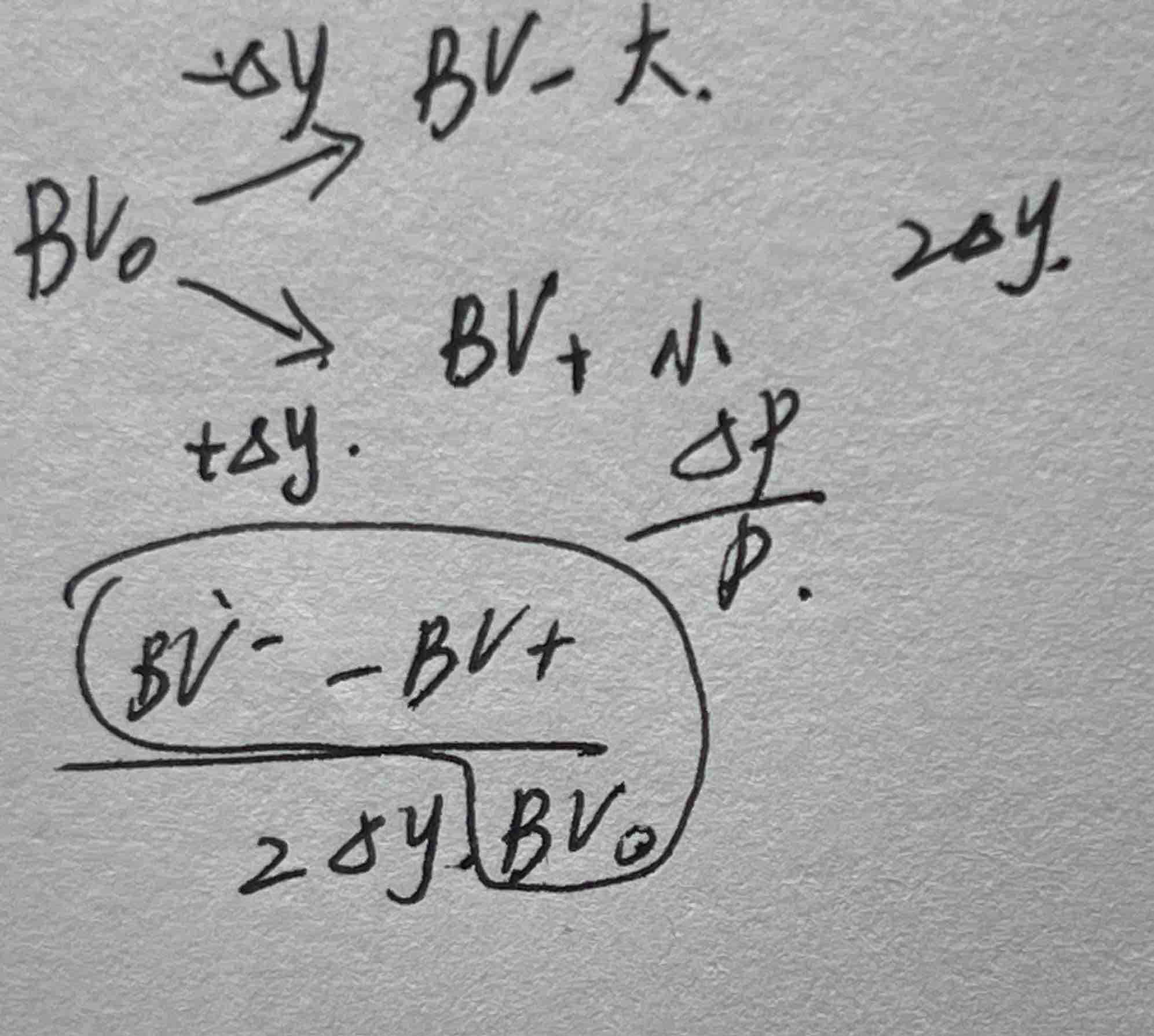

老师好,图片红框公式不应该是modified duration吗?

effective duration应该是这个吧?