NO.PZ2020011303000221

问题如下:

An investor has a bond position worth USD 20,000 with a duration of seven. How can the position be hedged with a bond that has a duration of ten?

解释:

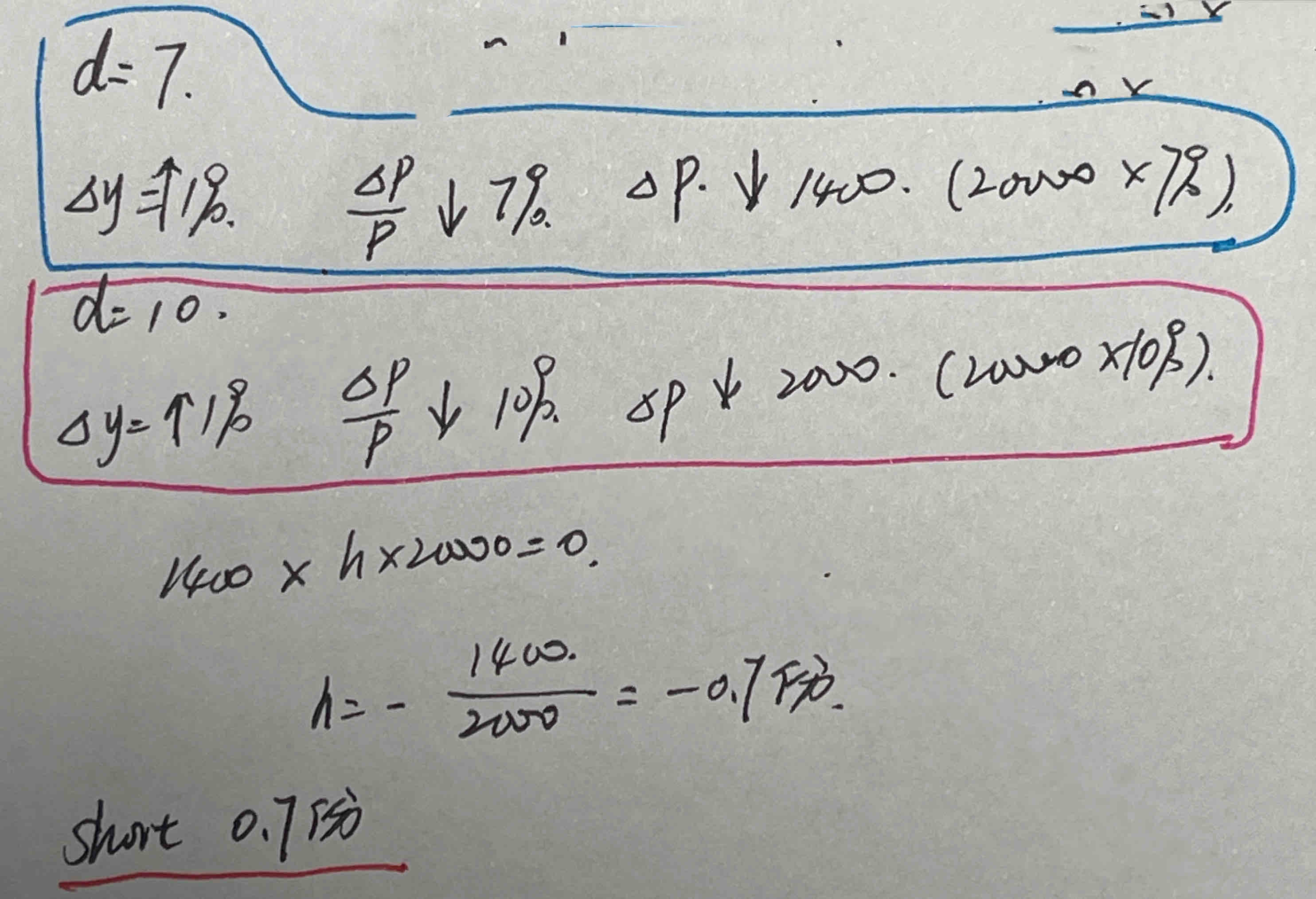

The position (USD) required in bond is

-20,000×7/10= -14,000

题目问:一个投资者投资了USD20000的债券,duration是7。如何用一个duration是10的债券来帮助这个投资者对冲风险?

目标是使得债券价格变动=0

20000*7+hedging bond*10=0

hedging bond=-14000

需要short14000,duration为10的这个债券。

老师好,我是这么算的,哪里错了吗?