老师你好,statement 1 没明白,感觉题目答案的解释和statement1 没关系;statement2 为什么是对的,组合本身的return比benchmark低,我低配为啥不好呢?难道在这里对比时不需要看portfolio本身的return吗;statement3也是没懂,为啥低配会好,不应该高配吗,组合比benchmark表现好呀?整体感觉好像我对比的指标跟这些statement都不一样

吴昊_品职助教 · 2024年07月18日

嗨,努力学习的PZer你好:

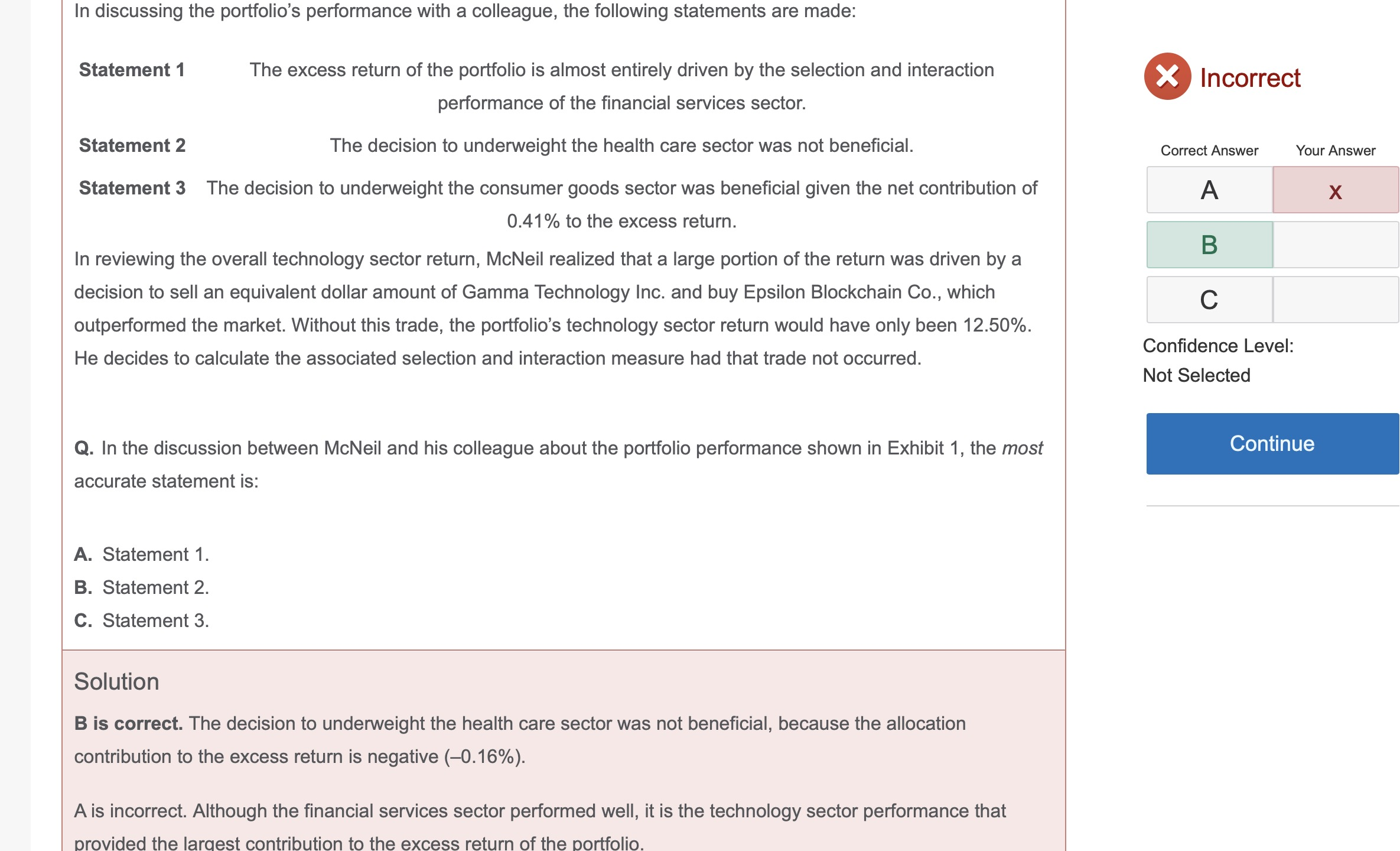

1、statement1:投资组合的超额收益几乎完全由金融服务部门的Selection和interaction effect驱动。

虽然金融服务部门表现良好,但实际上是技术部门的表现提供了投资组合超额收益的最大贡献(1.58%)。所以statement 1 错。

2、statement2:减持医疗保健部门的决定并不有利。underweight和overweight看的都是allocation effect。

减持医疗保健部门的决定确实不利,因为低配这个决策对超额收益的贡献是负的(-0.16%)。所以statement 2是正确的。

3、statement3:减持消费品部门的决定是有利的,因为它对超额收益的净贡献为0.41%。看的还是allocation effect。

减持消费品部门的决定实际上对超额收益有负面影响(-0.15%),这并不是一个好处。所以statement 3 错。

----------------------------------------------

努力的时光都是限量版,加油!