NO.PZ2020011303000236

问题如下:

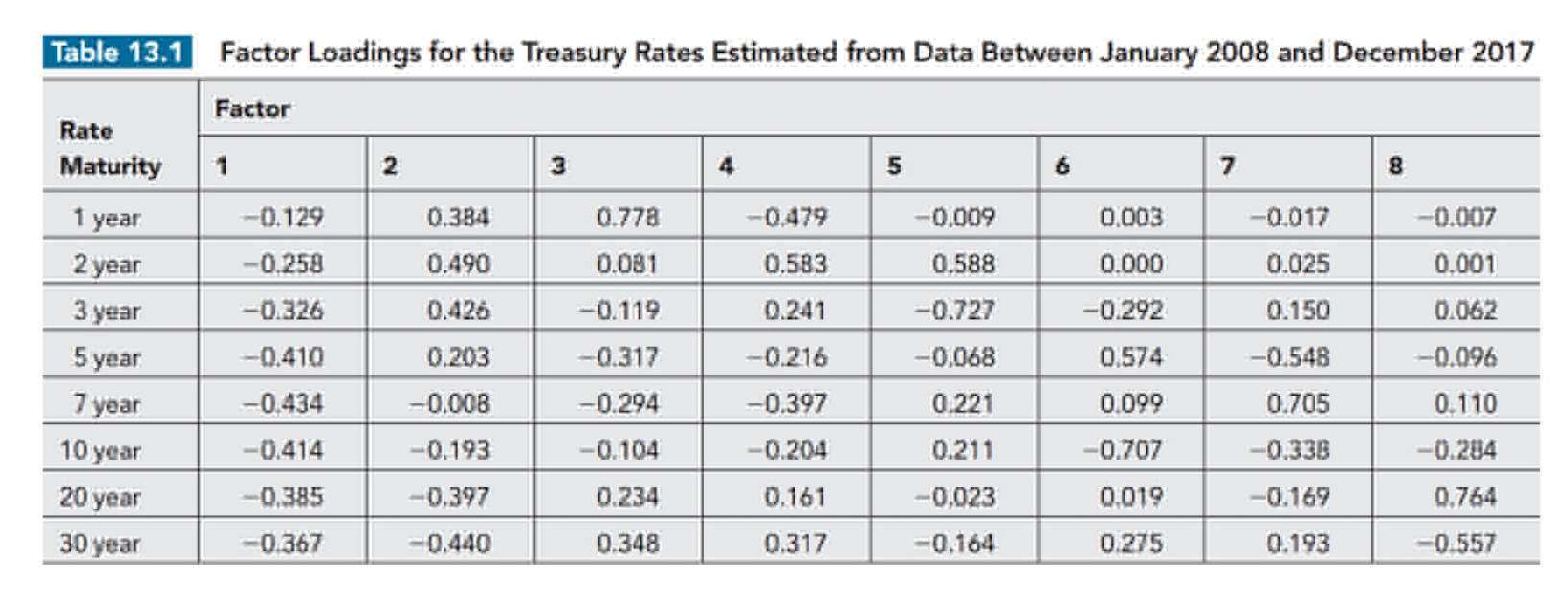

Suppose a portfolio has an exposure of +50 to a one-basis-point increase in the five-year Treasury rate in Table13.1, an exposure of −100 to a one-basis-point increase in the ten-year Treasury rate in Table 13.1, and no other exposures. What is the portfolio’s exposure to the first two factors in Table 13.1?

解释:

The exposure to one unit of the first factor is

50 × (−0.410) − 100 × (−0.414) = 20.9

The exposure to one unit of the second factor is

50 × 0.203 − 100 ×

(−0.193) = 29.45

题目问:假设有一个组合,当5年的treasury利率上升1bp时,exposure变成+50;10年的treasury利率上升1bp时,exposure变成-100。没有其他的exposure,根据图中前两个factor,求组合的exposure。

factor 1:

50 × (−0.410) − 100 × (−0.414) = 20.9

factor 2:

50 × 0.203 − 100 × (−0.193) = 29.45

老师好,5年期债券,利率上升一个bp,敞口增加50,利率减少0.41%时,0.41%是41个bp,敞口不是应该减少41*50=2050吗?没看懂为什么是20.5?