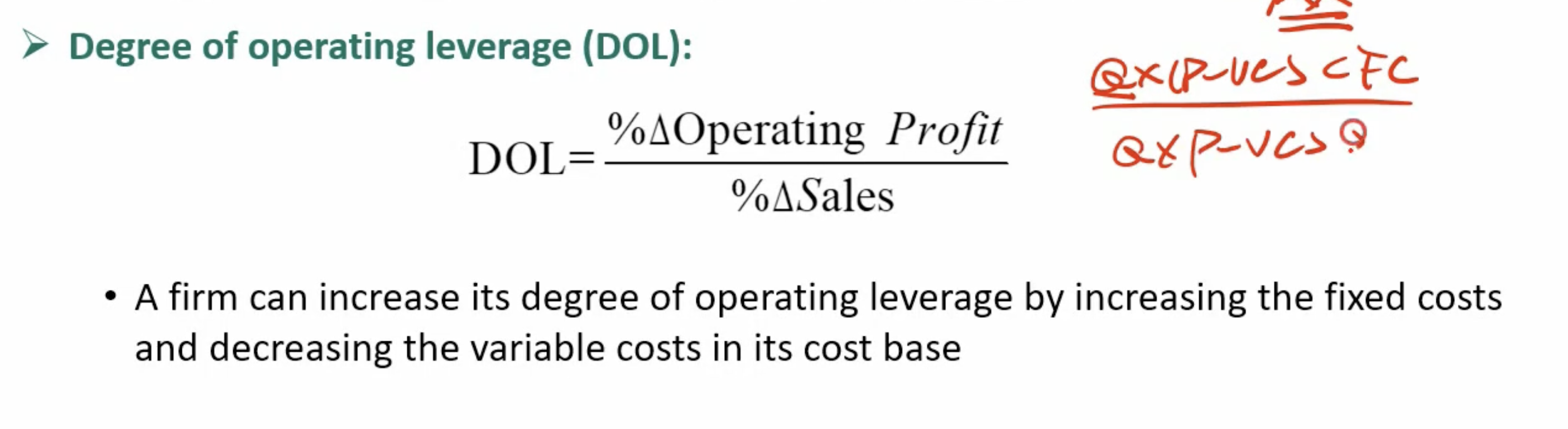

这个知识点说Fixed costs更高,leverage更高。从含义的角度我可以理解,leverage的来源是固定成本,固定成本越高,初始资金越少,因为总Assets不变,能撬动的资金per capita就越高。但是从DOL 这个formula 的角度怎么得出这个结论呢?FC 和 VC 都只在分子上,且同为减项,为何FC变大,DOL就能变大,而VC变大,DOL只能减小呢?请老师解答,谢谢!

jackkk812 · 2024年07月17日

这个知识点说Fixed costs更高,leverage更高。从含义的角度我可以理解,leverage的来源是固定成本,固定成本越高,初始资金越少,因为总Assets不变,能撬动的资金per capita就越高。但是从DOL 这个formula 的角度怎么得出这个结论呢?FC 和 VC 都只在分子上,且同为减项,为何FC变大,DOL就能变大,而VC变大,DOL只能减小呢?请老师解答,谢谢!

还有我不理解为什么interest expense越高,DFL越高啊

王园圆_品职助教 · 2024年07月17日

同学你好,你的两个问题其实都是涉及的数学原理,举个例子就能看的更清楚了

举个例子,一开始Q=100,P=10,VC=4 FC=300

那最开始的profit margin = 100*(10-4)-300=600-300 = 300

第二年Q=120,其他不变

那profit margin = 120*6-300 =720-300= 420

此时DOL= (420/300-1)/(1200/1000-1) = 0.4/0.2 = 2

如果以上条件都不动,只是FC=400而非300

那第一年profit margin=600-400=200

第二年profit margin=720-400=320

DOLf= (320/200-1)/(1200/1000-1) = 0.6/0.2=3——DOL变大了

由于sales的变动比例始终不变,而profit margin随着FC变大而整体变小了,小基数的数字变动比例相对大基数的数字变动更大,看起来就会使分子更大,从而使DOL变大

DFL也是同理,为了简化,假设没有税费,A公司没有负债, EBIT 初始为10M,第二年EBIT增加50%变成15M——那第一年NI为10,第二年NI为15

DFL = %Δ NI / %Δ EBIT = 50%/50% = 1

同样的,假设没有税费,B公司有50M负债,利率10%, EBIT 初始为10M,第二年EBIT同样增加50%变成15M

此时利息费用每年都是50*10% = 5M

第一年NI为 10-5=5M,第二年NI为15-5 =10M

DFL = %Δ NI / %Δ EBIT = 100%/50% = 2

看例子就知道,利息越高,该ratio越大

jackkk812 · 2024年07月18日

好滴!谢谢老师解答