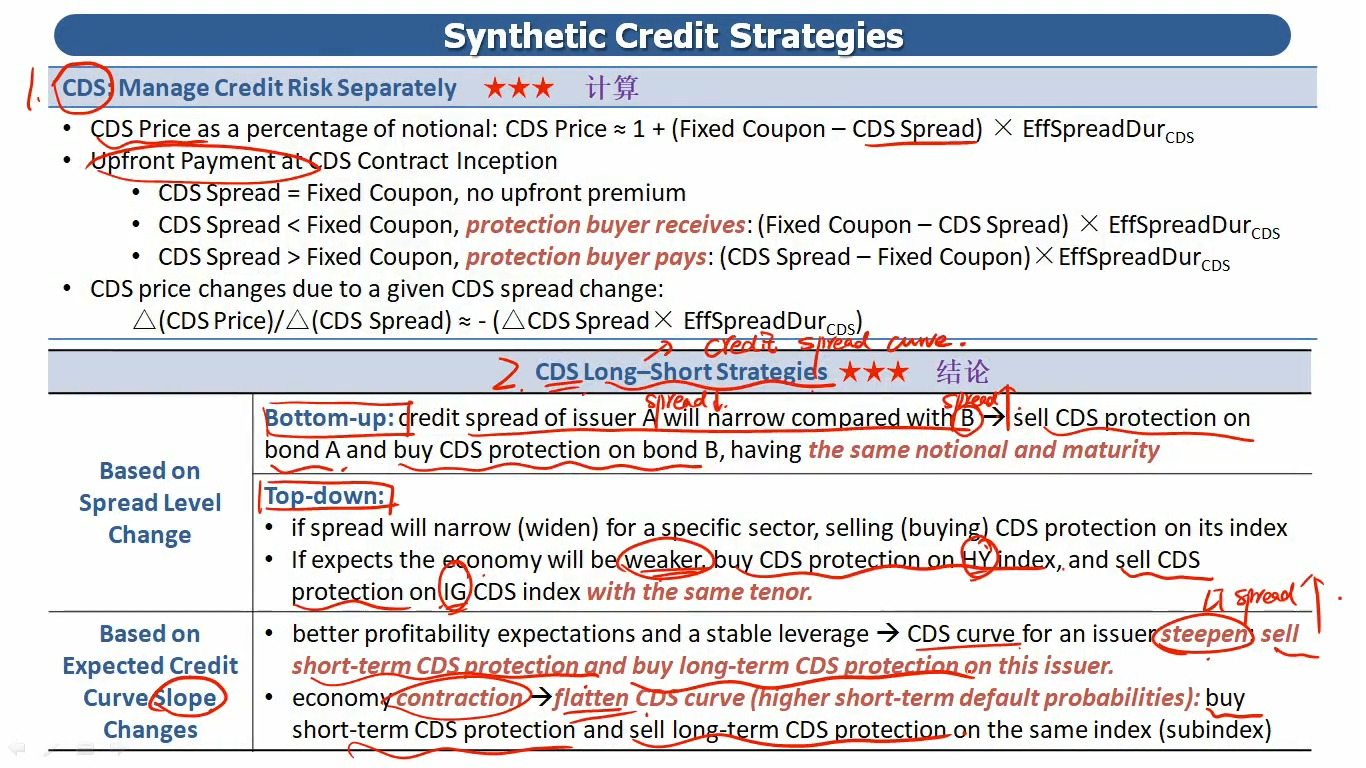

07:46 (1.5X)

我可以理解为 steepen curve-LT 利率上升,所以风险更大,所以要buy cds on long term protection?

发亮_品职助教 · 2024年07月17日

我可以理解为 steepen curve-LT 利率上升,所以风险更大,所以要buy cds on long term protection?

没什么问题哈,就是这么分析,但是需要注意,这里不是LT利率上升,是LT的信用风险上升,因为这块讨论的是信用风险曲线(credit spread curve),并不是利率曲线(yield curve)

长期(LT)Credit spread上升,意思就是长期的信用风险更大,那我们盈利的策略买入CDS protection on 长期债券,一旦当长期债券违约,我们可以获得赔付;or没违约,但长期债券信用质量下滑,我们买入的CDS价值上升也有盈利。

发亮_品职助教 · 2024年07月17日

可以,当成债券分析完全没有问题。把CDS当成债券分析都是一样的结论,很简便。

CDS分析的话可以这么简单理解:buy CDS可以获得对信用风险的保护,当标的信用风险违约时,可以获得赔付。

当标的物资产的信用质量下滑时,意思是债券违约的可能性再变大,那么获得赔付的概率在加大,于是这一份CDS合约就有更高概率获得赔付,其价值就会上升。我们可以转手把CDS合约卖给其他投资者,那么相当于期初签入保险的时候,标的物的信用质量好,签入的时候CDS保险还便宜,期末卖出时,保险的价格上升,我们可以赚到里面的价差。

宇宙球求 · 2024年07月18日

这么说我就明白了,谢谢!“当标的物资产的信用质量下滑时,意思是债券违约的可能性再变大,那么获得赔付的概率在加大,于是这一份CDS合约就有更高概率获得赔付,其价值就会上升”