NO.PZ2019012201000030

问题如下:

How many of the following statements about approaches to portfolio construction are correct?

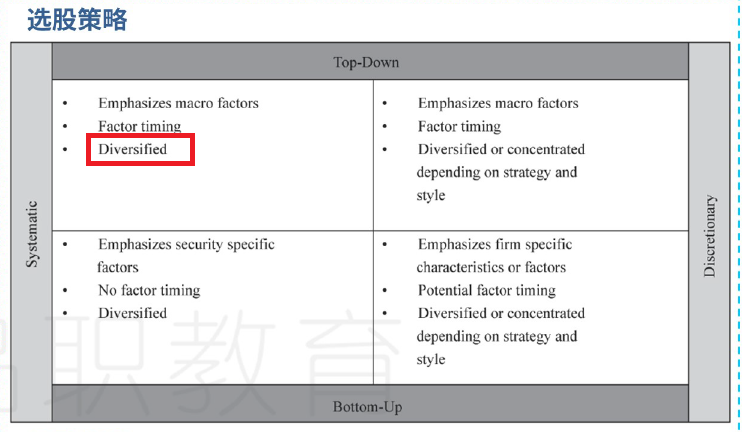

Statement 1: In principle, a systematic top-down manager would emphasize macro factors and factor timing and would have concentrated portfolios

Statement 2: Bottom-up managers first emphasize security-specific factors, whereas top-down managers first emphasize macro factors.

选项:

A.One

B.Two

C.None

解释:

A is correct.

考点:Approaches to portfolio construction

解析:第一个表述是错误的,它错在系统化策略旨在降低非系统性风险,因此通过这种策略构建出来的组合往往分散化非常好。

我记得在Asset Allocation里面学过,MVO算出的马科维茨有效前沿有个问题:就是得到的portfolio经常是concentrated,因此才有的后续的解决方法。

那为啥这里第一个表述应该是策略构建出来的组合往往分散化非常好呢?