44:43 (2X)

助教你好:

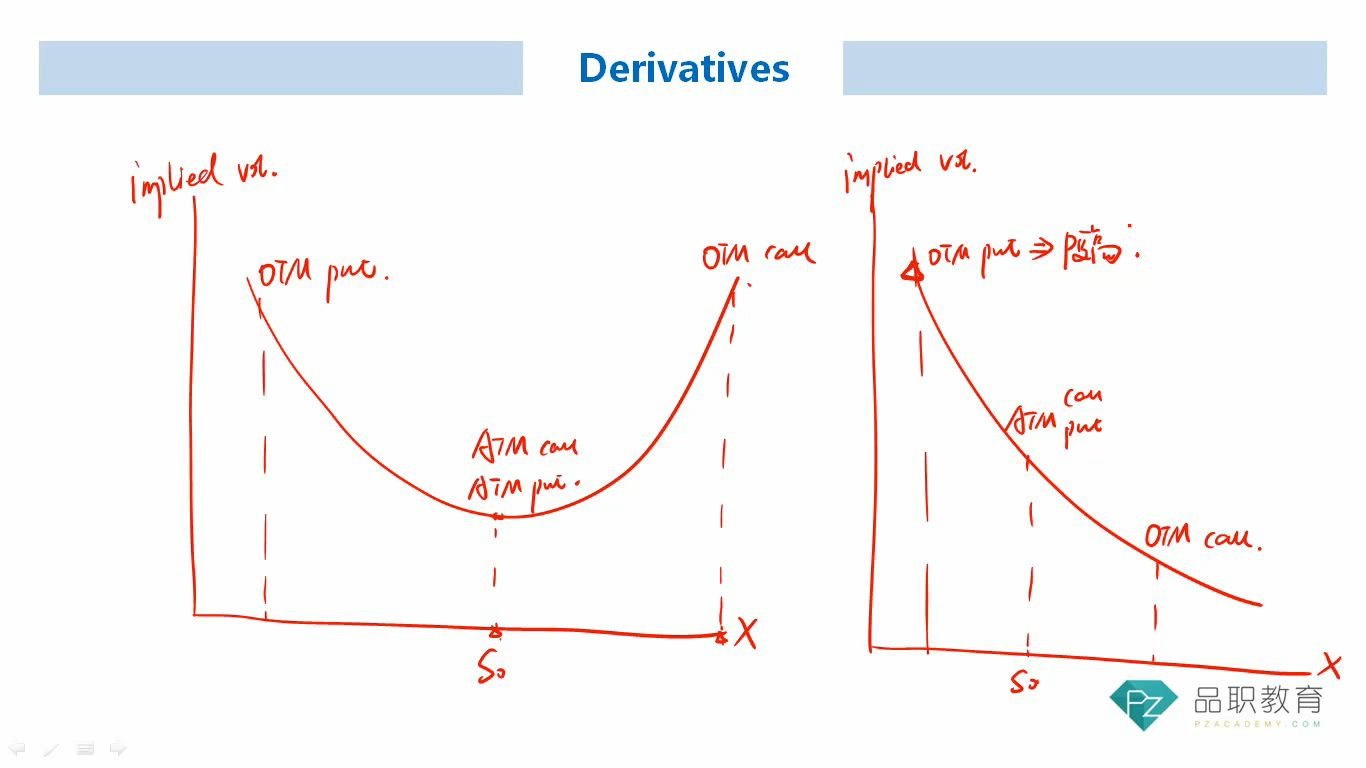

何老师这里说“OTM put的implied volatility更高,所以OTM put价格更高”,但我看题目表格里的OTM put价格(61.9)是比ATM put(165.8), ITM put(370)还低得多。

所以,我想确认

- 这里说的“OTM put的implied volatility更高,所以OTM put价格更高”是指预期的OTM put价格更高吗?

- implied volatility它是expected volatility, incorporating investor expectations的,它是根据市场上期权反算出来的,那【市场上期权】跟表格里三个put option “OTM put(61.9)、ATM put(165.8)、ITM put(370)”是不同的东西吗?

(这道题是课后题&经典题,我已经听了讲解,但是何老师在课后题、经典题和押题的讲解里都没有提到表格中的implied volatility和market price之间的关联,只是教我们怎么判断ITM OTM ATM,然后从比较OTM和ATM大小这个角度来解题。)

谢谢🙏